이르면 올 연말부터 예금 등과 별도로 연금저축(신탁‧보험), 사고보험금, 중소기업 퇴직연금기금에 대해서도 각각 5000만원까지 예금자보호를 받게 된다. 노후소득 보장과 상품의 사회보장적 성격을 고려해 금융소비자를 더 두텁게 보호하려는 취지다.

별도의 보호한도를 적용하더라도 예금보험료율(예보료율) 인상 압박이 없어 금융소비자에게 부담이 전가되지 않을 것이라고 금융당국은 설명했다.

금융위원회는 오는 26일부터 이같은 내용의 '예금자보호법 시행령' 개정안을 입법예고한다고 25일 밝혔다.

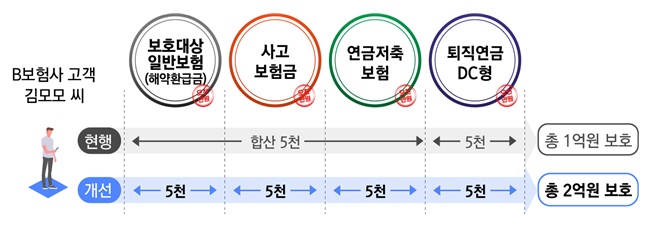

기존의 확정기여(DC)형 및 개인형 퇴직연금(IRP)과 마찬가지로 연금저축신탁 및 연금저축보험, 사고보험금, 중소기업 퇴직연금기금 각각에 대해서도 5000만원의 예금보호한도를 적용한다는 게 골자다.

예컨대 A씨가 보험사에 △연금저축보험 5000만원 △DC형 퇴직연금 5000만원 △보호대상 일반보험 5000만원(사고미발생, 해약환급금 기준)을 보유하고 있는 상태에서 보험사가 망하고 사고보험금이 5000만원까지 발생했다고 가정하자. 현재는 DC형 퇴직연금 5000만원과 나머지 상품을 모두 합산(최대 5000만원)해 총 1억원이 보장된다.

하지만 앞으로는 연금저축보험, DC형 퇴직연금, 사고보험금, 보호대상 일반보험이 각각 5000만원까지 보호돼 총 2억원을 지급받게 된다.

금융위에 따르면 주요국에서도 개인연금‧퇴직연금 등 사회보장적 성격이 강한 상품에 대해서는 별도 보호한도를 적용하고 있다. 실제 미국과 캐나다는 일반 예적금과 연금성 상품을 별도의 카테고리로 분류해 각각에 대해 보호한도를 적용하고 있다. 보험권역의 해약환급금과 사고보험금도 마찬가지다.

예금보호한도 범위가 확대될 경우 금융사들이 예금보험공사에 지불해야 하는 예보료가 인상될 수 있어 결국 소비자 부담이 커질 것이란 우려가 나온다. 현재 예금자보호법상 예보료율은 예금액 대비 은행 0.08%, 증권사·보험사 0.15%, 저축은행 0.4%다.

다만 금융위 관계자는 "이번 제도 개선이 예보료율에 미치는 영향은 0.003%(0.3bp) 수준"이라며 "금융사들이 부담하는 예금보험료에는 변동이 없을 것"이라고 밝혔다.

이번 개정안은 8월초 입법예고 기간 종료 후 법제처 심사 등을 거쳐 시행될 예정이다. 더불어 연금저축공제 및 기타 공제상품을 취급 중인 상호금융권(신협‧수협‧새마을금고)에서도 소관부처별 협의를 통해 동일한 내용을 담은 개별법 시행령 개정안을 입법예고할 계획이다.

금융위 관계자는 "은행‧보험업권 뿐만 아니라 상호금융권을 포함한 전체 금융업권에 대해 예금자보호 효과를 제고하게 될 것으로 기대된다"고 했다.