오는 9일부터 모바일 금융 플랫폼을 통해 주택담보대출이나 전세대출 등을 갈아탈 수 있게 된다. 금융당국은 은행 들 간 주택담보대출 고객 확보를 위한 경쟁이 발생하면서 금융소비자의 금리가 낮아질 것으로 기대하고 있다.

다만 일각에서는 주택담보대출 대환은 신용대출 대환과 달리 흥행하지 못할 것이라는 관측도 나온다. 금융당국이 이르면 내달부터 강화된 대출 규제인 스트레스 총부채원리금상환비율(DSR)을 도입할 계획인데, 기존보다 대출 한도가 낮아질 수 있어 쉽게 갈아타기 어려울 것이란 관측이 나온다.

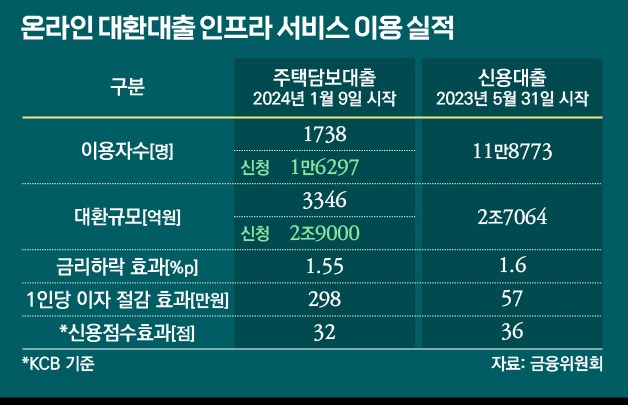

8일 금융위원회는 7개 대출비교 플랫폼과 16개 금융회사 앱에 주택담보대출 대환 인프라가 가동된다고 밝혔다. 해당 금융회사의 앱에서는 총 32개 금융회사의 주택담보대출을 비교해 보고 금융소비자가 더 나은 조건의 대출로 갈아탈 수 있게 된다. 전세대출의 경우 21개 금융회사의 상품을 비교할 수 있다.

신용대출 대환 안착…주담대로 확대

앞서 금융당국은 지난해 5월 31일 온라인에서 금융소비자가 보유하고 있는 신용대출을 더 좋은 조건으로 갈아탈 수 있는 '온라인·원스톱 대환대출 인프라'를 구축했다.

대환대출 인프라는 성공적으로 자리잡았다. 고금리가 이어지면서 이자부담을 낮추기 위한 금융소비자들의 수요가 높았고 신규 가계대출을 취급하기 어려운 금융회사 들 역시 금리 등을 낮추며 고객 사로잡기에 나섰다. 여기에 금융 플랫폼 기업들도 새로운 먹거리로 보고 공격적인 마케팅을 펼치며 대환대출 인프라의 안착을 도왔다.

실제 금융당국에 따르면 지난해 5월 31일 출시된 대환대출 인프라를 통해 약 7개월(2023년 12월 31일)간 10만5696명의 차주가 대출을 갈아탄 것으로 조사됐다. 대출금 규모는 2조3778억원에 이른다. 금융당국은 이를통해 대출 차주당 평균 1.6%포인트의 금리인하 효과를 거뒀고 이는 약 54만원의 이자 절감 효과가 발생했다고 판단했다.

신용대출 대환 인프라가 자리잡자 금융당국은 이를 주택담보대출과 전세대출로 확대키로 했다. 주택담보대출과 전세대출은 대출 금액 자체가 많아 이자부담이 높은 편이다. 특히 주택담보대출은 원리금상환방식이기 때문에 다른 대출보다 이자부담이 배가된다.

금융당국은 주택담보대출과 전세대출 대환 인프라가 자리잡으면 금융소비자들이 더 낮은 금리로 관련 대출을 이용할 수 있을 것으로 봤다.

금융위 관계자는 "10개 금융회사가 차주 유치를 위해 비대면 주택담보대출과 전세대출 상품을 신규 출시하고 금리를 종전보다 낮게 취급할 예정"이라며 "금융소비자들이 낮은 금리로 대출 이동이 가능해지면서 편익이 제고되는 효과가 확대될 것"이라고 말했다.

신용대출 대환 만큼 활발할까

금융권에서는 주택담보대출 대환이 신용대출 만큼 활발하게 이뤄지지는 않을 것이라고 본다. 일단 현재도 금리 수준이 높아 대환을 통해 대출 금리를 낮추는 것이 쉽지 않을 것이란 이유에서다.

은행 한 관계자는 "주택담보대출 금리는 최근이 오히려 더 높은 수준이기 때문에 단기적으로 봤을때 대환 수요가 높지 않을 것으로 보인다"라고 말했다.

실제 금융당국에 따르면 지난해 3분기 말 기준 은행 주택담보대출 평균 금리는 6.88%로 집계됐다. 지난해 1분기만 하더라도 평균 금리는 4.51%였고 2021년과 2020년으로 시계를 돌리면 2%선까지 낮아진다.

금융당국 관계자 역시 "과거에 비해 주택담보대출과 전세대출 금리가 다소 높은 수준이고 대환시 발생하는 중도상환수수료도 감안하면 대환대출이 활발히 발생할 수 있는 여건은 아니다"라고 말했다.

아울러 금융당국이 추가 대출 규제 도입을 예고하고 있다는 점도 주택담보대출 대환이 신용대출보다 적게 이뤄질 요인으로 꼽힌다. 추가 규제가 도입되면 대환대출을 받는 경우 종전보다 대출 한도가 낮아질 수 있다.

이와 관련 금융당국은 내달 중 현재 도입되고 있는 DSR규제를 강화한 스트레스 DSR규제 도입을 예고한 바 있다. 스트레스 DSR은 현재 DSR 체계에 더해 금리변동 위험까지 더한 규제 체계를 말한다. 금융당국은 스트레스 DSR이 도입된 이후에는 일부 대출차주의 한도가 낮아질 것이라는 관측을 내놓은 바 있다. ▷관련기사 : 스트레스DSR 내년부터 적용…2년 후 대출한도 1억 줄 수도

실제 금융당국은 연소득 5000만원인 대출차주가 30년 만기 변동형 주택담보대출을 현재 3억2900만원까지 받을 수 있다고 가정하면, 스트레스DSR이 도입된 이후에는 3억1500만원으로 줄어들 것이란 시뮬레이션 결과를 내놓기도 했다.

은행 관계자는 "신용대출과 달리 주택담보대출의 경우 금리 뿐만 아니라 한도 역시 차주들이 대출을 실행하는 금융회사를 고르는 핵심 고려 요인 중 하나"라며 "스트레스 DSR도입 이후 대환을 받는 경우 한도가 줄어든다면 당장 목돈을 갚아야 한다는 의미라서 신용대출 대환 인프라 만큼 쉽게 접근하지는 못할 가능성도 있다"라고 말했다.

금융당국 관계자는 "향후 금리가 하락할 경우 많은 금융소비자가 더 낮은 금리의 대출 상품으로 손쉽게 갈아탈 수 있는 시스템을 구축한 것"이라며 "금융회사가 고객 유치를 위해 더 낮은 금리의 상품을 출시하는 등 금융권의 경쟁 활성화 여건이 조성된 것에 의의가 있다"라고 밝혔다.