해가 바뀌었어도 가계의 주택담보대출 수요가 여전히 높은 수준을 기록한 것으로 확인되면서 주택담보대출 대환 시장 역시 더욱 활발해 질 것이란 관측이 나온다.

시중은행들은 주택담보대출 '땅따먹기' 양상이 전개되면서 인터넷전문은행이 유리한 고지를 차지하고 있는 것으로 보고 있다. 비대면으로만 영업을 하는 만큼 비용절감을 통해 금리 경쟁력을 확보할 수 있을 것이란 이유에서다.

나아가서는 대환대출을 중개하는 기관이 최종 승자가 될 것이라는 관측도 나온다. 대환이 활발해질수록 은행들은 시장 점유율 확대를 위해 금리를 낮추는 등 비용을 낮춰야 하지만 플랫폼 기관은 이 과정에서 쏠쏠하게 수수료 수익을 챙길 수 있다는 이유에서다.

주담대 대환, 가속페달 밟나

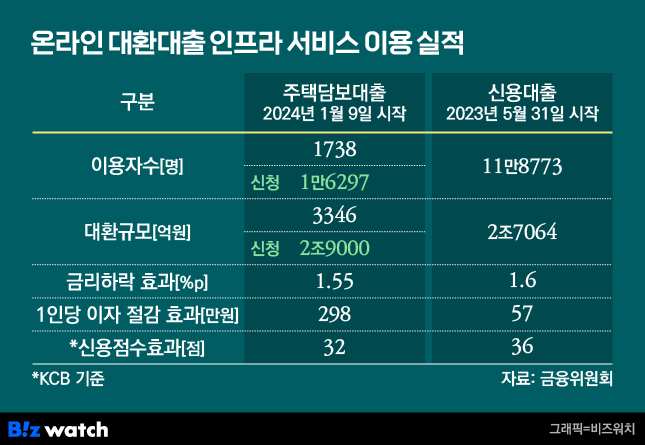

19일 금융권에 따르면 올초 서비스를 시작한 주택담보대출 대환대출은 지난 9일까지 약 한달간 4조2000억원 가량이 신청됐다. 이 중 약 1조2300억원은 신규 대출 약정까지 진행됐고 약 9777억원 가량은 모든 절차가 마무리 되고 대환이 마무리됐다.

지난달 말 기준 은행권이 취급하고 있는 주택담보대출 규모가 855조원이라는 점을 고려하면 주담대의 0.1%가량만 대환이 된 셈이다. 모수에 비해 이동비율은 적지만 이같은 추세가 더욱 확대될 것이라는 게 은행권의 관측이다.

시장금리가 하락하면서 더 낮은 금리로 대출을 갈아타려는 움직임은 더 많아질 것으로 보인다. 실제 은행연합회에 따르면 지난 1월 주택담보대출 금리의 기준이 되는 신규 취급액 기준 코픽스는 3.66%로 전월 대비 0.18%포인트, 잔액 기준 코픽스는 3.84%로 전월대비 0.03%포인트 하락했다.

은행 관계자는 "주택담보대출 인프라 출시 전부터 새로운 고객 유치를 위해 비대면 주택담보대출의 금리를 낮춘 데다가 최근 기준금리 인하에 대한 기대감으로 시장금리까지 하락하면서 새롭게 주택담보대출을 받을 경우 금리가 종전보다 저렴해진 상황"이라고 말했다.

이어 "주담대 대환을 받을 때 차주의 가장 큰 고민은 중도상환수수료인데, 중도상환수수료가 면제되는 계약 이후 3년이 지난 차주들은 더욱 적극적으로 대환대출을 신청할 것으로 보고 있다"고 덧붙였다.

초기엔 인뱅 '한판승'

주택담보대출 대환 출범 이후 초기에는 인터넷전문은행이 대부분의 대환 수요를 흡수한 것으로 집계됐다.

실제 국회 정무위원회 소속 김희곤 국민의힘 의원이 금융위원회로부터 제출받은 자료를 살펴보면 대환된 주택담보대출 중 약 5722억원은 케이뱅크, 카카오뱅크, 토스뱅크 등 인터넷전문은행 3사로 이동한 것으로 조사됐다. 대환대출 중 58%가량을 인터넷전문은행 3사가 휩쓴셈이다.

이는 인터넷전문은행 3사가 주요 시중은행에 비해 낮은 대출금리의 주택담보대출을 취급한 영향 때문이라는 게 은행권의 분석이다. 실제 인터넷전문은행 3사의 경우 3%대의 주택담보대출을 취급하고 있는 반면 시중은행의 주택담보대출 금리는 아직까지 4%대에 머물고 있다.

은행 관계자는 "인터넷전문은행의 경우 비대면 영업에 특화돼 있다보니 일반 시중은행에 비해 인건비, 건물임대료 등 비용을 절감할 수 있고 이것이 금리 경쟁력으로 이어졌다고 판단하고 있다"라며 "비대면 영업 특화의 장점이 대환대출시장에서 빛나고 있는 모습"이라고 설명했다.

대환 활발해질 수록 웃는 '플랫폼'

은행들이 주택담보대출을 두고 '땅따먹기' 경쟁이 치열해지는 사이 대환대출을 중개하는 카카오페이, 네이버페이 등 플랫폼 기업은 나홀로 웃고 있는 모습이다.

현재 은행들은 각 플랫폼 기업과의 계약에 따라 차이가 있지만 대환대출이 발생했을 경우 대출금액의 1% 안팎 수준을 수수료로 지급하고 있다.

다른 은행 관계자는 "신용대출 대환도 대환이 이뤄진 대출금액을 기준으로 수수료를 지급했는데 주택담보대출의 경우 신용대출과 비교해 건당 대출금액이 크기 때문에 수수료 수익이 신용대출 대환때와는 비교할 수 없을 정도로 늘었을 것"이라고 말했다.

대환대출을 통해 다른 은행의 고객을 확보하는 것도 중요하지만, 이같은 수수료를 플랫폼 기업에 지급해야 하는 부분은 은행들도 고민하는 부분이다. 이에 은행마다 보유하고 있는 모바일 뱅킹 등을 바탕으로 직접 대환대출 고객을 모으고 있으나 플랫폼 기업들에 비해서는 모객능력이 현저하게 떨어진다는게 고민거리다.

게다가 시장 초반 플랫폼 기업들이 고객확보를 위해 일부 이자 지원, 추가 금리 인하 지원 등 출혈 경쟁을 펼치고 있다는 점도 은행들이 직접 보유하고 있는 모바일 뱅킹의 한계를 키우는 요소로 꼽힌다.

이 관계자는 "모바일 뱅킹의 경우 주거래 고객이 사용하기 때문에 타행 고객을 유치해 대환을 일으키는 것이 쉽지 않다"라며 "결국 대환 시장이 활발해질수록 플랫폼 기업만 앉아서 수익을 거두는 셈"이라고 말했다.