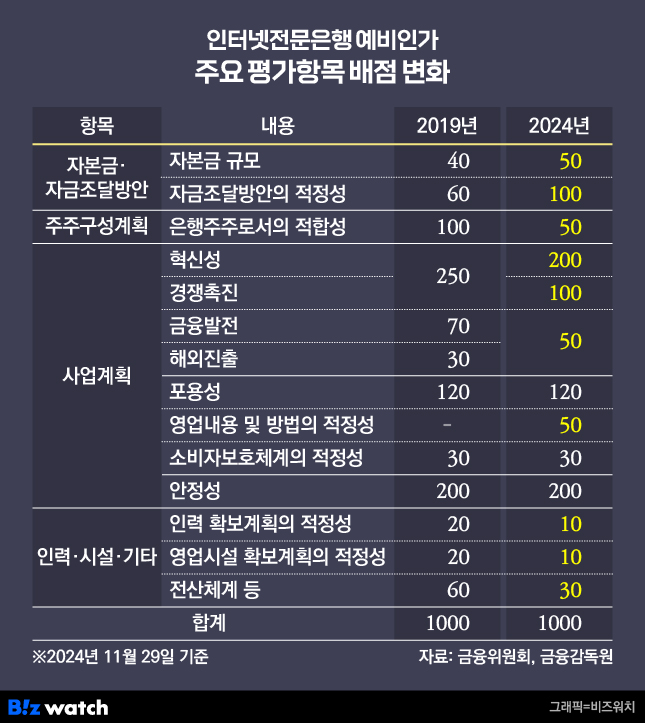

금융당국이 인터넷전문은행 신규 인가에 대한 기준을 발표한 이후 인터넷전문은행에 출사표를 내건 컨소시엄들이 분주하다. 금융당국이 핀셋처럼 콕 집어서 내건 핵심 인가 조건을 맞추기 위해서다.

금융권에서는 금융당국이 우선적으로 살펴보겠다고 강조한 분야에서 '기본 이상'은 해야 예비인가의 문턱은 넘을 것이란 관측이다.

'돈 줄' 누가 앞서나

금융당국은 이번 인터넷전문은행 인가 심사 시 지속적으로 자금을 댈 수 있는 능력을 살펴본다. 현재 인터넷전문은행은 자본금 250억원이면 가능하지만, 사실상 추가로 수 배에 달하는 자금이 필요할 것이란 이유에서다. 따라서 이번에 도전하는 컨소시엄들은 대주주가 되는 회사 뿐만 아니라 주주단으로 참여하는 회사들 역시 지속해서 자금을 수혈하겠다는 약속인 '납입확약서'를 제출해야 한다.

이에 따라 가장 중요한 것은 지분 최대 34%를 보유할 수 있는 대주주와 주요 주주단들의 출자 능력이 핵심이라는 게 금융권의 시각이다.

그간에는 은행이 합류하면 이같은 문제가 해결되는 측면이 있었지만, 현행법상 은행은 지분 15% 이상을 보유할 수 없다. 비중이 제한되기 때문에 상황에 따라선 지속적인 자금조달을 담보하기 어려울 수 있다. 금융당국 역시 자본확충 과정에서 대주주의 자체 자금으로 일정 수준 이상 지분율을 유지 가능한지를 살펴보겠다고 밝혔다.

더존뱅크 컨소시엄의 경우 대주주가 될 더존비즈온의 재무상황이 양호하다는 점에서 긍정적 평가다. 더존비즈온의 올해 3분기 기준 현금 및 현금성자산 규모만 930억5291만원에 달한다. 같은 기간 이익 잉여금 규모는 3123억원으로 은행에 대한 자금 수혈에 큰 걸림돌이 없다고 보고 있다. 여기에 더해 신한은행과 NH농협은행, DB손해보험 등도 이 컨소시엄 합류를 검토하고 있는 점도 긍정적인 요소다.

유뱅크 컨소시엄의 경우 상대적으로 스타트업 경계에 있는 기업들로 구성돼 있다. 주축이 된 렌딧, 트레블월렛, 자비스앤빌런즈 등이다. 여기에 현대해상이 참여를 확정했고 기업은행이 참여를 검토하고 있는 점 등은 긍정적 요소다. 다만 더욱 결정적인 자금력을 확보하기 위해선 현대백화점, MDM플러스, 대교 등에서 확실한 의지를 보여야 한다는 지적도 나온다.

이와 관련 유뱅크 컨소시엄에 참여하고 있는 김성준 렌딧 대표이사는 "자금 조달은 기존 인터넷전문은행 3사의 자금 조달 과정을 참고하고 다방면으로 분석해 신생 은행으로서 요구되는 자본 조달력을 안정적으로 갖춘 주주구성을 마무리 할 것”이라고 설명했다.

한국신용데이터(KCD)를 주축으로 하는 KCD뱅크 컨소시엄의 경우 우리카드와 우리은행에 더해 IT기업인 아이티센의 컨소시엄 합류는 확정지었지만 이 네 곳의 힘만으로는 역부족이라는 평가다. 우리은행과 우리카드가 출자할 수 있는 비중이 제한되는 만큼 현재는 한국신용데이터와 아이티센이 절반 이상의 자금을 조달해야 하는 상황이다.

주요 주주가 될 한국신용데이터보다는 아이티센이 이 컨소시엄의 자금조달능력을 충족시켜줄 것이란 전망이다. 올해 3분기 말 기준 1년 이내에 현금으로 전환할 수 있는 유동자산 규모가 6612억522만원에 달한다. 다만 컨소시엄에 합류할 추가 기업을 지속해서 물색할 필요는 있다는 게 금융권의 분석이다.

이 외 도전장을 낸 소소뱅크, AMZ뱅크, 포도뱅크의 경우 기업들 보다는 소상공인(소소뱅크), 농업인(AMZ뱅크), 해외 한인 상공인(포도뱅크) 등 협회를 중심으로 설립을 추구하고 있어 사실상 현재까지는 안정적인 자본조달 능력 기준을 충족시키지 못하고 있다는 분석이 나온다.

리스크 큰 중기대출…실현가능한 '모델' 만들어야

이번에 컨소시엄에 참여한 대부분의 인터넷전문은행들이 중소기업과 소상공인에 특화한 은행 설립을 준비한다. 은행권에서 중소기업과 소상공인 대출은 리스크가 큰 분야로 꼽힌다. '제1금융권' 은행의 간판을 달려면 이들에 대한 철저한 리스크 관리가 가능한 신용평가모델이 필요하다.

더존뱅크 컨소시엄, 유뱅크 컨소시엄, KCD뱅크 컨소시엄의 경우 주요 주주로 참여하는 기업들이 해당 분야에 대한 노하우를 보유하고 있다는 점에서 기대해 볼만 하다. 이러한 모델 구축을 위해 보유한 데이터를 얼마나 잘 금융과 융합하느냐가 관건이라는게 은행권 관계자의 설명이다.

은행 한 관계자는 "신용평가모형이라는 것이 단순 대출대상의 매출, 현금흐름 등만을 바탕으로 쉽게 산출할 수 있는 것이 아니다"라며 "예상과는 다른 결과가 나올 수 있기 때문에 은행업의 특성에 잘 맞춘 데이터 가공능력을 보여줘야 한다는 의미"라고 설명했다. 금융당국 관계자 역시 "대주주가 보유하고 있는 기술 혹은 정보 등과 연계한 대안신용평가 구축 관련해서 혁신성을 평가하겠다"고 밝힌 상황이다.

소소뱅크, AMZ뱅크, 포도뱅크의 경우 이같은 작업을 함께 펼칠 만한 기업들을 확보하지 못한 점이 걸림돌이라는 분석이다.

새롭게 떠오른 '지방'과의 상생

이번에 금융당국이 제시한 또 하나의 중요 키워드는 '포용'이다. 앞서 출범한 인터넷 전문은행들이 출범 초기 설립 취지였던 중·저신용자 대출에 인색했던 경험을 바탕으로 이번에는 인가 과정부터 설립 취지를 어떻게 달성할 것이냐를 보겠다는 의미다.

출범을 준비하고 있는 기업들이 중소기업과 소상공인을 대상으로 자금을 공급하겠다고 밝힌 가운데, 금융당국이 제시한 '지역'과의 상생에 어떻게 초점을 맞출 것인가가 핵심이 될 것이란 관측이다.

더존뱅크의 경우 더존비즈온이 강원도 지역에 거점을 두고 있다는 점에서 해당 지역을 중심으로 자금공급 계획을 세울 수 있다는 평가다. 유뱅크 컨소시엄의 경우 현대백화점이 전국구 영업망이라는 인프라를 제공한다면 지역과의 상생을 위한 계획 마련이 수월할 것이란 관측이다.

KCD뱅크, 소소뱅크, AMZ뱅크, 포도뱅크의 경우에는 컨소시엄에 참여한 곳들의 지역 역량을 보여주는 것이 현 상황에서는 쉽지 않다는 평가다.

일각에서는 금융당국이 신규 인터넷전문은행이 비수도권 중소기업 자금공급 활성화를 위해 필요한 경우 기존 금융권과의 협력 등을 지원하겠다고 밝힌 만큼 지방은행을 우군으로 합류시키는 것 또한 해결책이 될 수 있다는 분석도 있다.

현재 4곳(부산, 경남, 전북, 광주)의 지방은행과 이제 막 시중은행으로 전환한 iM뱅크(구 대구은행)의 경우 각각의 거점지역에 대한 전문성이 시중은행보다는 탁월하다는 이유에서다.