에스원(S1), 대찬, 새움….

‘사교육 1번지’ 서울 강남구 대치동에 위치한 입시학원들의 면면이다. 공통분모 또 있다. 대입 입시학원 시장의 신흥강호로 떠오른 대치동의 시대인재학원이 작년부터 사들인 학원들이다.

뿐만 아니다. 상상국어평가연구소를 통해 수능 국어 모의고사 및 문제집을 개발하는 이매진씨앤이(C&E)와 대치동 소재 영재고 입시 및 KMO(한국수학올림피아드) 수학 강의를 하는 ‘시매쓰새움FIT영재센터학원’ 운영법인 ㈜이유고연 등에는 지분출자가 이뤄졌다.

‘블랙홀’처럼 거침없이 빨아들이는 이유는 뻔하다. 지칠 줄 모르는 사세 확장의 연장선상이다. 성공한다면 입시업계는 또 한번 뒤짚어진다. 시대인재는 ‘학원 재벌’ 반열에 오른다.

반면 대성학원이나 종로학원, 메가스터디 등 메이저 학원들과 맞짱을 뜰 수 있게 된 확장 일변도의 경영전략 한 켠에는 동전의 양면처럼 ‘그늘’ 또한 생겨가고 있는 게 시대인재의 현 모습이다.

시대인재 운영법인 ㈜하이컨시가 2020년 학원 인수 및 지분출자에 들인 자금만 ㈜대찬 42억원, 이매진C&E 29억원 등 도합 74억원. 시대인재의 1년 전 매도가능증권(투자자산)이 1억원 남짓이었던 것에 비춰보면, 공격적 행보를 엿볼 수 있다.

연쇄적인 학원 인수는 몸집을 더욱 키울 것으로 예상된다. 상당한 매출 볼륨과 알찬 벌이를 하는 학원들이 더러 있어서다. 가량 새움교육미디어는 2019년 매출 265억원에 영업이익이 20억원이다. ㈜대찬의 경우도 매출 72억원에 영업이익으로 3억원을 벌어들였다.

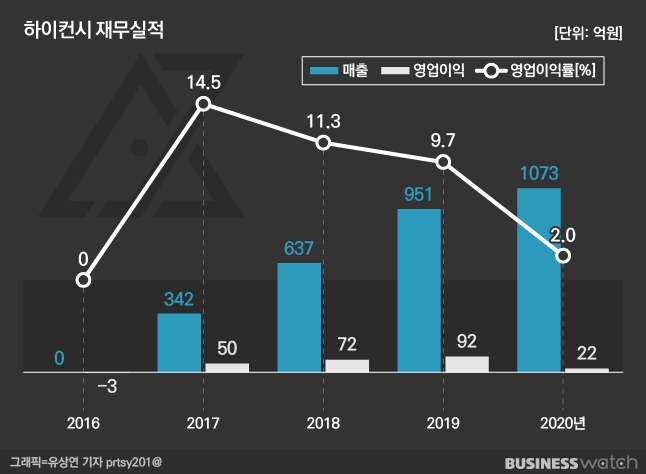

다만 수익성까지 담보할 수 있을 지는 미지수다. 사실 작년 매출은 시대인재에서는 전에 볼 수 없었던 낯선 풍경이다. 매출 1000억원을 찍었다고는 하지만 예년 성장률에는 한참 못미친 12.9%(123억원) 증가에 머물렀다.

무엇보다 돈벌이도 시원찮아졌다. 영업이익은 흑자기조를 유지했지만 1년 전에 비해 76.5%(70억원) 축소된 22억원 밖에 안됐다. 4분의 1 토막이 났다. 영업이익률은 9.7%에서 2.0%로 수직하락했다. 순익은 95.8%(66억원) 줄어든 3억원이 고작이다.

거침없이 몸집을 불리는 와중에 나온 이상신호다. 아직은 적생등까지는 아니지만 희미하게 황색등 정도는 깜빡거리기 시작했다는 것을 의미한다. 매출 성장이 주춤거리는 사이 돈 들어갈 데는 더 많아지면서 벌이가 예년 같지 않은 탓이다. 지금껏 실패를 몰랐던 시대인재에 또다시 의문의 부호가 달릴 만한 배경이다.

하이컨시는 매출 성장과 맞물려 2020년 영업비용 또한 1050억원을 기록하며 1000억원을 넘어섰다. 1년 전에 비해 22.5%(193억원) 불어난 수치다. 매출 성장률을 2배 가까이 웃돈다.

영업비용에서 가장 많은 비중을 차지하는 게 강사료다. 2018년만 해도 295억원 수준이던 강사료가 2019년을 기점으로 공격적인 강사영입이 이뤄지면서 2020년에는 467억원이 들었다. 2년 전에 비해 58.3%(172억원) 불어난 수치다. 전체 매출의 43.5%에 달한다.

학원을 확장하면서 임차료로 지출하는 돈도 만만찮아졌다. 작년 하이컨시의 지급임차료(122억원) 및 건물관리비(21억원)는 142억원이다. 매출의 13.3%로 2018년(66억원)에 비하면 2배가 넘는다.

서바이벌 모의고사 등 콘텐츠에 공을 들이면서 적잖은 돈이 빠져나가고 있기도 하다. 2020년 콘텐츠용역비는 87억원. 매출의 8.1%다. 2018년(44억원), 2019년(63억원)에 이어 매년 확대 추세로 2년 전과 비교하면 2배 수준이다.

외부에서 빌리는 자금도 많아지고 있다. 2018년 35억원 정도였던 총차입금이 2019년 203억원에 이어 2020년 315억원으로 불어났다. 작년 말 은행 차입금 124억원에 대해 오너 오우석 원장이 대출보증한 금액만 219억원이다.

이렇다보니 2년 전 4800만원이 전부였던 순이자비용(이자비용-이자수익)은 2020년 11억원 증가했다. 부채비율 또한 108%에서 128%를 거쳐 180%로 가파르게 상승하는 이유다.