지난 2012년은 대우조선해양에게 악몽같은 한해 였다.

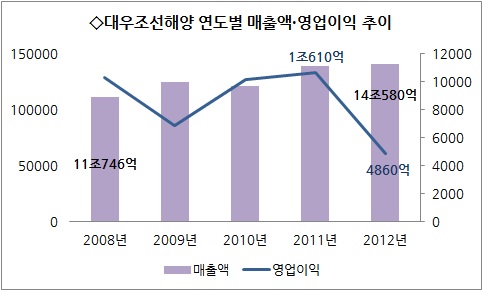

매년 1조원을 넘어서던 영업이익은 불과 1년만에 반토막이 났다. 게다가 지난 1분기에도 '어닝쇼크'를 기록했다. 이런 추세가 한동안 계속되는 것이 아니냐는 우려가 크다.

하지만 시장에서는 대우조선해양의 수주 잠재력에 포커스를 맞추고 있다. 비록 지금은 힘든 상황이지만 대우조선해양이 보유하고 있는 능력을 감안하면 앞으로는 더 나은 모습을 보일 것이라는 기대감에서다.

◇ 자회사 부실자산 충당금 이슈 언제까지?

대우조선해양의 실적이 부진한 이유는 자회사의 부실자산 충당금 설정 때문이었다. 대우조선해양은 지난해 4분기 해운 자회사인 KLDS에 404억원, 풍력 자회사인 드윈드(DeWind)에 200억원, 계약이 취소된 티엠티(TMT)에 375억원 등 총 979억원의 충당금을 쌓았다. 그리고 이 충당금은 고스란히 실적에 반영됐다.

작년 4분기 대우조선해양의 영업이익은 전년동기대비 53.4%% 감소한 880억원을 기록했다. 지난 1분기 영업이익도 전년동기대비 53.5% 줄어든 670억원으로 저조한 실적을 보였다. 시장에서는 대우조선해양의 충당금 이슈는 오는 2분기까지 이어질 것으로 전망하고 있다. 당분간 빠른 실적 개선을 기대하기는 어렵다는 의미다.

대우조선해양은 사명에도 보이듯이 '해양'부문이 강점이다. 전세계 해양플랜트 부문을 삼성중공업과 양분할 만큼 기술력을 갖췄다.

하지만 대우조선해양도 조선·해운 업황 침체의 후폭풍에서 자유로울 수 없었다. 지난 2010년 신규 수주척수가 총 76척에 달했던 것이 2011년에는 52척, 2012년에는 30척으로 급감했다. 발주 물량이 없으니 수주를 할 수가 없었던 셈이다.

여기에 지난 2010년~2011년 그동안 수주경험이 없었던 해양설치선과 파이프설치선 등을 수주하면서 이른바 '학습 비용'이 들어가 실적은 더욱 악화됐다.

특히 지난 1분기 실적 악화는 작년 다른 분기 실적들처럼 충당금을 높게 반영함으로써 이익률이 하락한 것이 아니라 순수하게 영업마진이 하락해 기대치에 못 미친 것이어서 더욱 우려스럽다.

하지만 대우조선해양도 조선·해운 업황 침체의 후폭풍에서 자유로울 수 없었다. 지난 2010년 신규 수주척수가 총 76척에 달했던 것이 2011년에는 52척, 2012년에는 30척으로 급감했다. 발주 물량이 없으니 수주를 할 수가 없었던 셈이다.

여기에 지난 2010년~2011년 그동안 수주경험이 없었던 해양설치선과 파이프설치선 등을 수주하면서 이른바 '학습 비용'이 들어가 실적은 더욱 악화됐다.

특히 지난 1분기 실적 악화는 작년 다른 분기 실적들처럼 충당금을 높게 반영함으로써 이익률이 하락한 것이 아니라 순수하게 영업마진이 하락해 기대치에 못 미친 것이어서 더욱 우려스럽다.

또 연간 충당금 반영 계획을 2000억원 이상 잡아놓은 상황에서 1분기 반영분이 200억원 미만이라는 점을 감안하면 하반기에도 빠른 마진 개선을 기대하기는 어려울 것이라는 의견이 많다. 일각에서 재무적 이슈에 따른 일시적인 실적 저하가 아닌 본질적인 문제에 따른 수익성 저하로 분석하는 이유다.

◇ 하반기로 갈수록 '족쇄'서 벗어난다

하지만 시장에서는 이런 상황에도 불구, 대우조선해양의 향후 전망에 대해 긍정적인 입장이다. 이유는 대우조선해양이 보유한 해양부문의 경쟁력이 탁월한데다 수주 전망도 밝기 때문이다.

대우조선해양은 지난해 신규수주 143억달러, 수주 잔고(인도기준) 378억달러로 업계 1위를 달성했다. 작년 목표액을 넘어선 신규수주 143억달러 중 해양부문에서만 105억달러를 기록했다.

대우조선해양의 해양부문 수주액은 지난 2008년 이전 연간 40억달러 수준에서 2010~2012년 각각 50억9000만달러, 62억9000만달러, 104억7000만달러로 매년 고성장세를 유지했다. 그리고 이런 추세는 올해도 계속될 것으로 보인다.

◇ 하반기로 갈수록 '족쇄'서 벗어난다

하지만 시장에서는 이런 상황에도 불구, 대우조선해양의 향후 전망에 대해 긍정적인 입장이다. 이유는 대우조선해양이 보유한 해양부문의 경쟁력이 탁월한데다 수주 전망도 밝기 때문이다.

대우조선해양은 지난해 신규수주 143억달러, 수주 잔고(인도기준) 378억달러로 업계 1위를 달성했다. 작년 목표액을 넘어선 신규수주 143억달러 중 해양부문에서만 105억달러를 기록했다.

대우조선해양의 해양부문 수주액은 지난 2008년 이전 연간 40억달러 수준에서 2010~2012년 각각 50억9000만달러, 62억9000만달러, 104억7000만달러로 매년 고성장세를 유지했다. 그리고 이런 추세는 올해도 계속될 것으로 보인다.

[대우조선해양이 건조, 지난 2011년 인도한 드릴십. 대우조선해양은 해양부문을 중심으로 하반기 반전을 노리고 있다.]

시장에서는 이 부분에 주목하고 있다. 비록 지난 2010년~2011년 수주한 해양플랜트 부문에서 일부 손실이 발생하고 있지만 신규수주 증가 추세를 보면 대우조선해양의 미래가 어둡지 만은 않다는 분석이다.

올해 대우조선해양의 수주목표액은 130억 달러다. 작년 실적에 비해서는 낮게 잡았지만 작년 목표치보다는 20억 달러 가량 높은 수준이다.

4월말 현재 대우조선해양의 수주액은 27억달러 규모다.

하지만 2분기중에는 Upper Zakum 생산설비(8억달러), 시추선 2~4기(10억~22억달러), PC선·컨테이너선·FSRU(10억달러) 등 최대 40억달러 수주가 가능할 것으로 보여 연간 수주목표 달성 가능성이 높다.

게다가 최근 컨테이너선 등 상선 시황 회복 가능성이 점쳐지고 있어 기존 해양부문과의 시너지를 기대해볼 만하다. 김현 신한금융투자 연구원은 "현재 대우조선해양의 수주는 계획대로 순항중"이라며 "상반기는 부실 우려를 해소하고, 하반기는 수주 경쟁력이 매출 성장으로 전환될 것"이라고 강조했다.