◇3180억 자본잠식

|

SK해운이 부실해진 것은 우선 장기간 해운업황이 침체되면서 벌이가 신통치 않기 때문이다. 해상운송사업이 전체 매출(2012년 2조5150억원)의 65.4%를 차지하는 SK해운은 영국(SK Shipping Europe Plc.)과 싱가포르(SK Shipping (S’PORE) Pte Ltd.) 현지법인이 대규모 영업손실을 내자 2009~2010년 통틀어 3370억원에 달하는 영업손실을 기록했다. 이후 흑자로 전환되며 호전되는 듯 했으나 올 상반기 다시 45억원 적자로 돌아섰다.

게다가 2008년 이후로 해외법인들에 대한 직·간접적 재무 부담까지 더욱 늘어나는 실정이다. SK해운이 2009년 이후 유상증자를 통해 해외법인에 쏟아부은 돈만 해도 4차례에 걸쳐 4130억원에 달한다. 뿐만 아니다. 해외법인의 자체 신용도가 떨어지는 탓에 해외법인의 운영자금과 선박금융 차입금에 대해 6780억원(2012년말) 지급보증을 서고 있다. SK해운 자기자본의 127%나 되는 규모다.

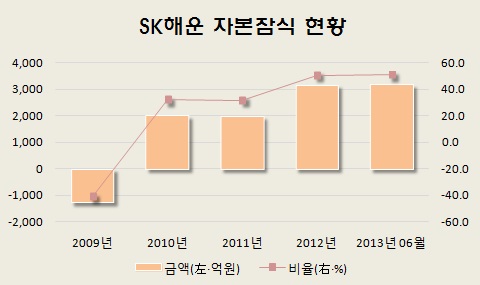

◇부채비율 1608% 수직상승

게다가 SK해운의 경영상황을 더 어렵게 만들고 있는 것은 차입금이다. SK해운은 대규모 선박투자와 해외법인 유상증자 부담 확대 등으로 인해 2008년 이후 차입금이 대폭 늘어났다. 총차입금에서 현금성자산을 뺀 순차입금이 2008년말까지만 해도 1조7470억원이었으나 올 6월말 4조2320억원으로 불어났을 정도다.

차입금이 확대되면서 금융비용도 눈덩이처럼 커지고 있다. 2008년말 617억원 수준이던 금융비용(매출채권매각손실 포함)은 지난해 말에는 1060억원으로 증가했다. 지난해 조금이나마 11억원 영업흑자를 냈음에도 불구하고 순손실이 835억원이나 된 것은 SK해운의 이자 부담이 얼마나 큰지 단적으로 보여준다. 1조3340억원의 매출을 올린 올 상반기에도 순손실 규모는 283억원에 달한다. 금융비용이 772억원이나 됐던 탓이다.

이렇다 보니 재무건전성이 좋을 리 없다. 2008년말 58.5%에 머물렀던 차입금의존도는 2010년 유상증자에도 불구하고 올 6월말 86.9%로 높아졌다. 특히 부채비율이367.7%에서 1607.7%로 수직상승했을 정도로 전반적인 재무구조는 취약해졌다. 이에 따라 지난 6월 중순 NICE신용평가와 한국신용평가는 6월 중순 SK해운의 신용등급(A) 전망을 ‘안정적’에서 ‘부정적’으로 하향 조정하기도 했다. 수익창출력이 약화되고 재무적 여력이 위축되고 있는 게 주원인이다. 한국기업평가는 한 발 더 나아가 A(안정적)에서 A-(안정적)으로 아예 신용등급을 떨어뜨렸다.

[관련기사]