한화케미칼이 시장 기대치를 훌쩍 뛰어넘는 실적을 달성했다. 그 중심에는 기초소재와 태양광사업이 자리한다.

한화케미칼은 지난 3분기 연결기준 영업이익이 1333억원으로 전년 동기대비 466.9% 급증했다고 13일 공시했다. 매출액은 1조8868억원으로 같은기간 4.51% 감소했다.

시장에선 한화케미칼의 유화사업이 원료가격 하락에 힘입어 제품 스프레드가 상승하고 태양광사업이 호조를 보여, 900억원을 넘는 영업이익 달성이 가능할 것으로 예상한 바 있다.

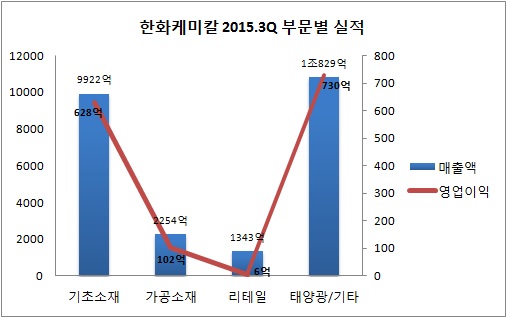

사업 부문별로는 기초소재 사업이 견조한 이익을 달성했다. 이 사업 부문 영업이익은 628억원, 매출액은 9922억원으로 집계됐다. 특히 유화사업에서 제품 원료인 에틸렌 가격이 하향 안정화되면서 석유화학 제품 스프레드가 호조세를 이어갔다. 다만 폴리실리콘은 경쟁심화에 따른 판매가격 하락으로 손실이 이어졌다.

가공소재 사업 내에선 자동차와 전자의 실적이 엇갈렸다. 자동차는 신차 판매 호조로 국내 부문 매출과 영업이익은 증가했지만 해외 주요 고객사의 영업일 감소로 영업이익이 줄었다. 반면 전자는 삼성전자의 갤럭시노트5 및 S6플러스 생산개시로 매출과 실적이 개선됐다. 이 사업 매출액은 2254억원, 영업이익은 102억원이다.

| ▲ 연결조정 매출액 -5480억원, 영업이익 -133억원 반영 |

사업군 중 가장 눈에 띄는 것은 태양광 및 기타 사업 부문이다. 이 사업 영업이익은 730억원으로 분기 영업이익의 절반 이상을 차지했다. 매출액은 1조829억원이다. 한화큐셀의 양호한 판매가 이어지면서 영업이익이 크게 늘었다는 게 회사 측 설명이다. 한화케미칼은 큐셀 증설분과 신규 판매량 증가로 당분간 태양광 사업의 실적 성장이 지속될 것으로 기대하고 있다.

리테일 사업은 주춤했다. 이 사업 매출액과 영업이익은 1343억원, 6억원에 머물렀다. 백화점과 면세점 사업 모두 메르스 여파의 직격탄을 맞았고, 면세점은 시내면세점 출점 관련 비용이 발생하며 적자에서 벗어나지 못했다.

한화케미칼의 실적에 반영되는 지분법회사의 이익은 744억원을 기록했다. 여천NCC는 경쟁사들의 정기보수 등의 정상화로 공급이 늘며 제품가격이 약세로 돌아서 실적이 줄었다. 지난 4월 편입된 한화종합화학과 한화토탈은 환율상승 및 정기보수에 따른 기저효과로 전분기보다 나아진 실적을 기록했다.