LG 주요 계열사들이 주식시장에서 좀처럼 힘을 쓰지 못하고 있다. 대부분 계열사들이 증권사들이 제시한 목표주가를 밑도는 상황이다. 이같은 현상과 관련 LG 계열사들이 추진중인 미래투자 등이 아직 제대로 반영되지 않은 결과라는 분석도 나온다. 이들 계열사의 미래 성장성에 주목해야 한다는 분석이다.

◇ 자동차부품·에너지 등 신사업 육성

최근 가장 적극적인 모습을 보이고 있는 것은 LG화학이다. 전기차 등 배터리사업은 물론 기초소재와 바이오분야 투자를 확대하고 있다.

LG화학은 올해 전기차 배터리를 비롯한 2차전지 분야에 약 8000억원 규모의 설비투자를 단행한다. 자동차용 범퍼 소재 등에 사용되는 고부가 합성수지 엘라스토머(Elastomer) 공장증설에도 2018년까지 4000억원을 투자하고, 또 다른 신성장 사업인 수처리필터 분야에서 연말까지 400억원을 투자해 충북 청주공장 내에 생산라인을 증설하는 등 미래사업들을 육성하고 있다.

LG화학은 에너지와 물, 바이오 3대 분야를 신성장동력으로 집중 육성한다는 전략 아래 지난 4월 팜한농을 인수하며 그린바이오(농업∙식량) 분야에 진출했고, 미래 성장성 측면에서 매력적인 레드바이오(의약∙제약) 분야로의 사업 확장을 추진하고 있다. 최근 주주동의를 얻은 LG생명과학 흡수합병도 이같은 계획의 일환이다.

전기차 배터리사업도 성과가 가시화될 전망이다. 현재까지 총 29개 글로벌 자동차 업체로부터 83개 프로젝트를 수주, 누적 수주금액 36조원을 넘었다. 내년말까지 23개 프로젝트에서 수십종의 전기차가 양산될 것으로 예상되는 만큼 매출 성장이 본격화될 것으로 예상되고 있다.

| ▲ 구본무 LG그룹 회장이 LG화학 폴란드 공장 기공식에 참석한 모습. |

LG화학은 지난 5일 약 4000억원을 투자하는 폴란드 전기차 배터리 공장 기공식을 갖기도 했다. 폴란드 공장은 유럽 최초로 전극에서 팩까지 모두 생산하는 완결형 생산기지다. 내년 하반기부터 가동을 시작하고 2018년 말에는 10만대 이상 배터리를 공급할 수 있는 능력을 갖추게 된다. LG전자는 폴란드 공장이 완공되면 한국은 물론 미국과 중국, 유럽 등에 생산거점을 갖춘 유일한 업체가 된다.

LG전자도 자동차 부품 사업을 키우고 있다. 올해 최대 4000억원 규모의 투자를 진행하고 있다. VC사업본부는 지난 2분기까지 6분기 연속 매출성장을 기록중이다. 연말 출시 예정인 GM의 순수 전기차 ‘쉐보레 볼트(Bolt) EV’에 구동모터, 인버터, 배터리팩 등 핵심 부품 11종을 공급하는 등 성장세가 이어질 것이란 예상이다.

LG전자는 고효율 태양광 모듈 사업에서도 구미공장 생산라인 증설에 2018년 상반기까지 5200여억원을 신규 투자, 연간 생산능력을 현재 1GW급에서 2020년 3GW급으로 3배 확대할 계획이다. 3GW는 4인 가구 기준 100만 가구가 사용하는 연간 전력량과 맞먹는다. LG전자 태양광 사업은 2014년 흑자전환에 성공했고, 올해는 매출 8000억원을 넘어설 것이란 설명이다.

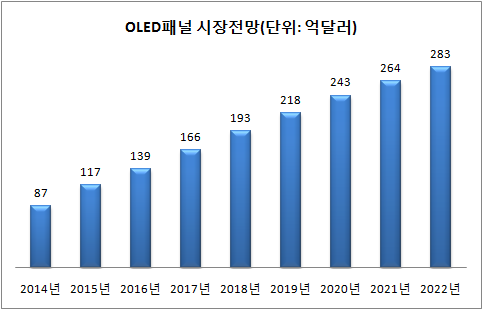

◇ OLED 시장선도 지속

미래 디스플레이로 지목되고 있는 OLED에서도 LG디스플레이가 시장을 주도하고 있다. 대형OLED 시장은 물론 중소형 시장도 대응하기 위해 대규모 투자를 단행중이다.

LG디스플레이는 자동차 및 스마트폰 등에 들어가는 P-OLED 시장 확대에 적극 대응하기 위해 총 3조3500억원의 투자를 단행한다. 2017년 상반기까지 구미공장 건설에 1조3600억원을, 파주공장 내에 2018년까지 월 1만5000장 규모의 6세대 P-OLED 생산라인을 구축하는데 1조9900억원을 투자한다.

신성장 사업으로 육성중인 자동차용 디스플레이 사업에서는 올해 전년대비 약 30% 성장한 9000억원의 매출을 달성할 것으로 예상되고 있다. 2020년까지 전체 매출에서 자동차용 디스플레이 비중을 10%대까지 끌어올린다는 계획이다.

LG디스플레이는 TV와 광고판에 사용되는 대형 OLED도 생산량 증대를 위해 2018년까지 총 10조원 이상을 투자할 계획이다. 지난해 11월 파주에 1조8400억원을 우선 투자해 축구장 14개 크기에 달하는 세계 최대 규모 OLED 중심의 P10 공장을 건설하고 있다.

세계 TV업체들도 최근 OLED TV를 내놓고 있어 LG디스플레이의 입지가 강화되고 있는 상황이다. 최근 독일 TV제조사 뢰베에 이어 메츠가 올레드 TV 출시를 선언하며 LG전자를 비롯해 네덜란드 필립스, 덴마크 뱅앤올룹슨, 터키 베스텔(이상 유럽 5개사), 스카이워스, 창홍, 콩카(이상 중국 3개사), 일본 파나소닉 등 전 세계 올레드 TV 생산업체가 10개사로 늘어났다.

LG전자에서 TV를 담당하는 HE사업본부도 OLED TV를 바탕으로 한 프리미엄 전략을 통해 지난 2분기 사상 최대 영업이익과 영업이익률을 달성한 바 있다. 3분기에도 견조한 실적을 이어갈 것이란 전망이다.

한편 LG전자는 부진했던 스마트폰 사업을 재정비하는 한편 가전분야 경쟁력도 유지하고 있다. 스마트폰 사업부는 체질개선을 통해 수익성 제고에 나선 상태며 최근 출시된 V20의 초기반응도 나쁘지 않다는 평가를 받고 있다.

생활가전은 TV사업과 마찬가지로 최고 실적을 기록중이다. 가전사업을 담당하는 H&A사업본부는 지난 2분기에 글로벌 가전업계 최고 수준인 9.2%의 영업이익률을 기록했다. 트윈워시 세탁기 등 프리미엄 가전 시장에서 차별화된 제품을 성공시키며 연간 영업이익 1조원을 돌파할 것이란 전망이다.

◇ 주가는 부진..성장성 주목해야

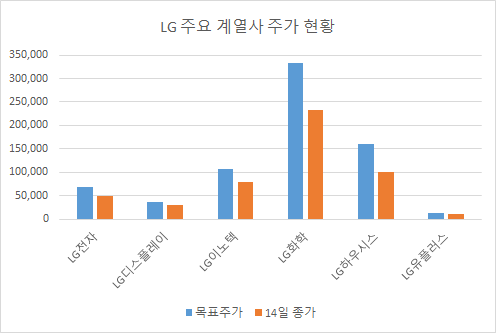

하지만 주식시장에서는 이같은 성과들이 제대로 반영되지 않고 있다는 것이 LG가 아쉬워하는 부분이다. 실제 증권사들이 산정한 목표주가 평균과 현재 주가를 비교한 괴리율에서 이같은 점은 잘 나타나고 있다. 지난 14일 종가기준 주요 계열사별로는 LG전자가 36.05%, LG디스플레이 24.97%, LG화학 43.12%, LG생활건강 41.83%, LG하우시스 60.00% 등의 주가 괴리율을 보였다.

증권가에서도 LG 계열사들이 저평가 상태라며 미래 가치를 주목해야 한다는 의견들이 제시되고 있다. 미래에셋대우증권은 최근 “LG전자 MC사업본부의 부진 회복에는 상당한 시간이 필요하겠지만, 현재 주가가 PBR 0.7배 수준에 불과한 점도 주목해야 한다”고 분석했다. 가전사업의 실적 호조가 계속되고 있고, OLED TV와 VC(Vehicle Components) 사업도 기대된다는 설명이다.

키움증권도 “LG화학의 올 3분기 영업이익은 소형전기 판가 하락, 정보전자소재부문의 투자 증가 등으로 시장 기대치를 하회할 전망”이라면서도 “전기차 배터리 수주 잔고가 34조원으로 시가총액의 2배를 기록하는 등 배터리부문 중장기 모멘텀이 여전해 최근 주가 급락은 과도해 보인다”고 전망했다.