에쓰오일이 3분기 기대 이하의 성적을 냈다. 계절적 비수기 등의 영향으로 정제마진이 축소된 가운데 환율 하락 영향과 유가 변동에 따른 재고관련 효과도 전무한 영향이 컸다.

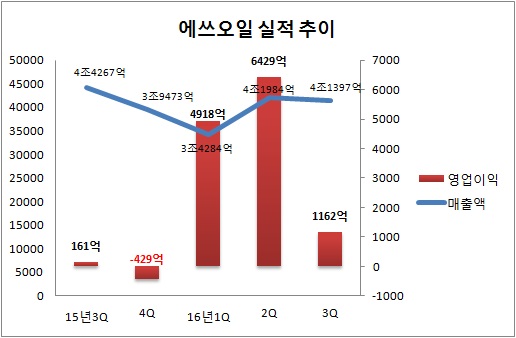

에쓰오일은 연결재무제표 기준 지난 3분기 영업이익은 1162억원을 기록했다고 27일 밝혔다. 이는 전년 같은기간과 비교하면 45.1% 증가한 수치지만 전 분기에 비해선 81.9% 급감했다. 특히 금융투자업계가 전망했던 영업이익의 절반에도 미치지 못했다. 당초 금융투자업계에선 정제마진 하락 등의 여파를 감안해도 에쓰오일이 2700억원대의 이익 달성은 가능할 것으로 봤다.

에쓰오일 관계자는 “정유사들의 가동률 상승으로 인한 제품 공급증가와 석유제품 재고량이 늘어 정제마진이 악화됐다”며 “환율하락 등의 영향과 재고관련 이익도 없었다는 점이 전체 영업이익 축소의 요인”이라고 말했다.

실제 3분기에는 환율 하락으로 인해 약 800억원의 환차손이 발생했고, 전 분기 약 1450억원 규모였던 재고관련 이익도 이번 분기에는 없었다는 설명이다.

사업 부문별로는 주력인 정유사업에서 1년 만에 또 다시 손실이 발생했다. 이 사업에선 1234억원의 영업손실을 기록했고, 매출액은 3조1874억원으로 집계됐다. 계절적 비수기 영향으로 제품 수요가 줄어든 가운데 아시아 지역 내 정유사들이 높은 가동률을 유지해 정제마진이 하락한 영향이 컸다.

3분기 싱가포르 복합정제마진은 배럴 당 3.1달러로 전 분기에 비해서도 0.2달러 하락했다.

반면 석유화학사업은 견조한 성장세를 유지했다. 정유사업 부진에도 흑자 기조를 유지할 수 있었던 이유다. 이 사업 영업이익은 1422억원, 매출액은 6286억원을 달성했다. 신규 증설이 없는 가운데 다운스트림 제품 수요가 강세를 유지해 주요 제품 스프레드가 확대된 효과를 봤다.

윤활기유 사업은 다소 주춤했다. 고부가 제품인 그룹Ⅲ 윤활기유 스프레드가 신규 공급물량 증가로 소폭 하락한 탓이다. 이 사업 영업이익은 974억원, 매출액은 3219억원을 기록했다.

에쓰오일은 4분기 정제마진이 다시 상승할 것으로 기대했다. 석유화학 역시 견조한 성장세를 유지하는 가운데 윤활기유 마진은 축소될 것이란 분석이다.

에쓰오일 관계자는 “정유부문은 아시아 지역 난방유를 중심으로 수요가 늘고, 장기적으로 기존 설비 가동률 추가상승 여력이 제한적이어서 정제마진이 다시 상승할 것”이라며 “석유화학 부문은 4분기 신규 파라자일렌(PX) 공장이 일부 가동을 시작할 예정이지만 PX를 소비하는 PTA(고순도테레프탈산) 공장 가동재개와 계절적 수요 증가로 스프레드가 견고한 수준에서 지지될 전망”이라고 말했다.

이어 “윤활기유는 고품질 제품의 안정적인 수요성장에도 중동 및 아시아 지역 공장 증설에 따른 경쟁심화와 유가 상승으로 인한 원료비 상승으로 마진이 축소될 것”이라고 설명했다.