업황 침체가 지속되고 있는 상황에서 거둔 실적인 만큼 의미는 있다. 문제는 앞으로 지금처럼 소폭이나마 흑자를 낼 수 있는 상황조차 올 수 없을 가능성이 높아지고 있다는 점이다. 수주절벽은 이미 현실화됐다. 발주도 없는 상태다. 여기에 구조조정까지 진행 중이다. 어렵게 거둔 흑자에도 웃을 수 없는 이유다.

◇ 이익은 냈다

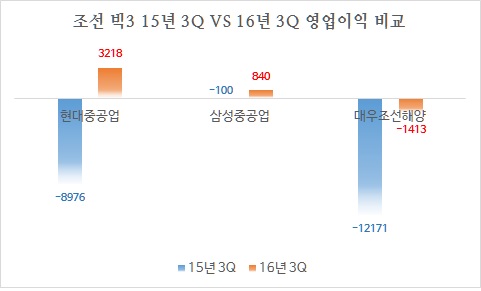

현대중공업과 삼성중공업은 지난 3분기 흑자를 거뒀다. 현대중공업은 전년대비 흑자전환한 3218억원의 영업이익을 거뒀다. 이로써 현대중공업은 올들어 매분기 흑자기조를 유지할 수 있게 됐다. 삼성중공업도 전년대비 흑자전환한 840억원의 영업이익을 기록했다. 소폭이지만 흑자를 거뒀다는 점은 의미가 있다.

반면 대우조선해양은 흑자 달성에 실패했다. 3분기에 1413억원의 영업손실을 입었다. 대우조선해양은 여타 경쟁업체들과 달리 여전히 적자구간에서 벗어나지 못하고 있다. 다만 위안을 삼을 만한 것은 적자폭이 추세적으로 줄어들고 있다는 점이다.

| ▲ 단위:억원. |

현대중공업의 경우 이번 영업이익에는 많은 의미가 담겨있다. 그동안 고전을 면치 못했던 조선과 해양 등 주력 분야가 살아나면서 거둔 이익이다. 조선부문은 수익성이 양호한 선박 건조 비중이 늘었다. 해양부문은 야드 과밀화 해소에 따른 공정 안정화 덕이 컸다. 주력 부문의 안정화로 이뤄낸 성과다.

삼성중공업은 구조조정 노력이 빛을 발했다. 비록 과거 7~8%대의 영업이익률을 거뒀던 것에는 못미치지만 자구 계획에 따른 구조조정 효과와 원가절감 노력으로 3%대의 영업이익률을 달성했다. 올들어 최근에야 수주에 성공했다는 점을 감안하면 오랜 기간 수주잔량으로만 버텨낸 결과다.

대우조선해양은 당초 이번 분기에 소폭이나마 흑자를 기대했다. 문제가 됐던 해양플랜트가 정상적으로 건조, 인도됐고 상선 분야의 비중이 증가해서다. 하지만 생각지 못한 곳에서 발목을 잡혔다. 감사를 맡은 회계법인이 대우조선해양의 재무구조 불안을 이유로 보수적인 감사 기준을 적용하면서 적자 탈출에 실패했다.

◇ 공통 키워드는 '고군분투'

3분기 조선 빅3 실적의 가장 큰 특징이자 공통점은 어려운 상황 속에서도 '고군분투'했다는 점이다. 빅3의 3분기 실적에는 고군분투한 흔적이 고스란히 드러나 있다. 이렇다 할 외부 수주없이 흑자 기조를 유지하거나 흑자로 전환했다. 손실을 입기는 했지만 그 폭을 줄였다. 그 어려운 일을 해냈다.

하지만 냉정하게 살펴보면 고군분투했다고 칭찬만 할 것은 아니다. 현대중공업의 경우 흑자 기조를 3개월째 이어갔지만 작년 3분기 이후 계속 우상향하던 실적 그래프가 이번 분기에 꺾였다. 그 폭도 크다. 1분기 영업이익 3252억원보다도 적었다.

삼성중공업은 올들어 가장 좋은 실적을 거뒀다. 지난 2분기도 구조조정에 따른 비용만 아니었다면 흑자를 거둘 수도 있었을 것으로 보인다. 하지만 올해 분기별 이익 규모를 보면 상대적으로 가장 적은 규모다. 1분기에는 고작 61억원에 머물렀다. 가장 좋은 3분기도 1000억원에 한참 못미친다. 전반적인 이익 규모가 쪼그라든 모습이다.

대우조선해양의 경우 여전히 적자 상태다. 작년 2분기 3조318억원의 적자를 기록한 이후 실적이 계속 우상향 중이지만 항상 불안요소를 안고 있다. 부채비율은 7000%에 달하고 시장에서는 상장 폐지 위기에 몰려있다. 최근에는 채권단의 추가 지원까지 받아야할 만큼 재무적으로 어려운 상태다.

결국 3분기 빅3의 실적은 근근히 버텨냈던 것으로 분석된다. 조선업은 활발한 수주와 안정된 건조, 성공적인 인도의 세 가지 요소가 유기적으로 순환돼야 호실적을 거둘 수 있는 구조다. 하지만 현재 빅3는 이 세가지 요소가 모두 불안한 상태다. 언젠가는 넘어질 수밖에 없다는 이야기다.

◇ 더욱 불안해진 미래

빅3에게 닥친 가장 큰 문제는 수주절벽이다. 조선업 활성화의 시작인 수주부터 삐걱대다 보니 전체 순환 고리가 흔들리고 있는 셈이다. 실제로 조선 빅3의 올해 수주량은 거의 전멸 수준이다. 최근에 들어서야 일부 업체에서 수주에 성공하거나 수주를 기다리고 있는 형국이다.

3분기까지 현대중공업의 올해 수주량은 목표 대비 22.5%에 그쳤다. 삼성중공업은 지난 9월말에야 올해 첫 수주를 이뤄냈다. 이후 유조선 등을 조금씩 수주하고 있는 상황이다. 대우조선해양의 경우 당초 올해 수주목표를 100억달러로 잡았지만 최근 60억달러로 수정했다. 현재까지 수주액은 13억달러에 불과하다.

수주가 끊겼다는 것은 일감이 없어졌다는 의미다. 따라서 이미 수주해 놓은 물량을 건조하는 것으로 버티는 수밖에 없다. 조선업체에게 신규 수주가 없다는 것은 미래가 없다는 것과 마찬가지다. 문제는 수주잔량으로만 버티는 것이 한계가 있다는 점이다. 현재 빅3의 상태는 점차 한계점을 향해 달라갸고 있는 형국이다.

국제 조선·해운 분석업체인 클락슨에 따르면 지난 10월 전세계 수주잔량은 9135만CGT였다. 이는 지난 2004년 12월말 이후 11년 10개월만에 최저치다. 한국의 수주잔량은 2135만CGT로 2003년 8월말 이후 13년 2개월만에 최저치를 기록했다.

선박 발주도 계속 감소 추세다. 올들어 지난 10월까지 전세계 선박 발주량은 962만CGT에 그쳤다. 작년 같은 기간의 29% 수준이다. 한국의 수주량은 157만CGT로 시장 점유율도 16.5%에 불과했다. 중국의 점유율 35.3%에 절반도 미치지 못하고 있다. 발주 감소에 따른 수주절벽이 수주잔량 급감으로 이어지고 있는 셈이다.

업계 관계자는 "빅3가 간신히 이익을 내고는 있지만 지속성의 관점에서 보면 불안할 수밖에 없는 구조"라며 "근본적으로 경기 회복이 이뤄져야한다. 이것이 안되면 수주절벽 심화, 도크 공동화가 도미노처럼 일어나 결국 빅3 모두 무너지게 될 것"이라고 우려했다.