현대제철이 악조건 속에서도 잘 버텼다. 기대치엔 다소 못 미쳤지만 현대차그룹 주력사들이 중국에서 사드(THAAD·고고도미사일방어체계) 영향으로 휘청거린 것을 감안하면 선방했다고 할 만하다.

28일 현대제철에 따르면 올 2분기 매출(연결기준) 4조6925억원을 기록했다. 1분기보단 2.6%, 전년 동기대비 11.1% 증가했다.

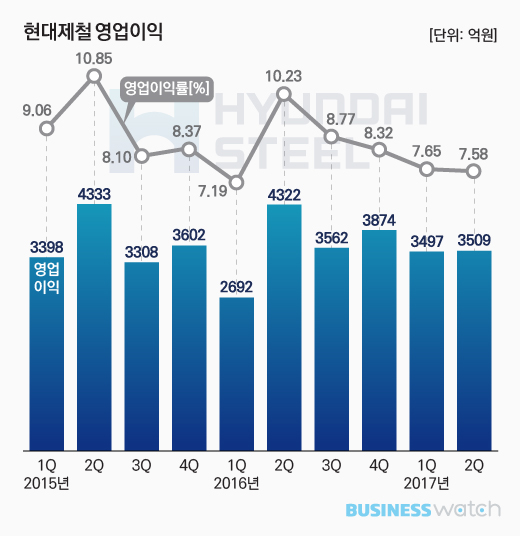

영업이익은 3509억원으로 집계됐다. 전분기(3497억원)와는 큰 차이가 없지만 작년 2분기에 비해선 18.8% 감소했다. 영업이익률도 1분기에 비해선 0.07%포인트 하락하는데 그쳤지만 전년 같은기간과 비교하면 2.65%포인트로 낙폭이 크다.

현대제철만 따로 떼어보면 준수하다. 별도기준 매출액은 4조2740억원으로 작년 2분기보다 18.2% 증가했고, 영업이익은 3450억원으로 작년(3520억원)과 비슷했다. 지난해 2분기 글로벌 철강 시황이 회복되면서 큰 폭의 성장세를 기록했던 점을 감안하면 나쁘지 않은 숫자다.

자동차와 조선 등 전방산업 불황에도 철강재 가격 상승이 도움을 줬다. 올 1분기엔 자동차강판 가격 협상에서 제품 가격을 제대로 올리지 못했지만 2분기엔 달랐다. 현대·기아차에 파는 자동차강판 기준 가격을 톤 당 6만원 올리기로 하면서 제품 수익성이 개선됐다.

또 현대제철의 강점인 봉형강류가 건설 수요의 지속적인 호조로 판매량이 늘었고, 내진용강재와 초고장력 강판 등 고부가 전략제품 판매가 늘어난 것도 수익성을 유지하는데 큰 역할을 했다. 전략제품 판매량은 217만4000톤으로 3.9% 늘었다.

지속적인 원가절감 효과도 봤다. 제선원료(철강제품 생산을 위한 기본원료) 구매비용과 물류비 저감 등을 통해 이번 분기에는 1365억원을 줄일 수 있었다. 이는 당초 계획(1140억원)보다 225억원 가량 더 절감한 것이다.

아쉬운 것은 자회사들의 부진이다. 특히 해외스틸서비스센터(SSC)는 중국을 포함한 현대·기아차의 글로벌 판매량 감소로 인해 수익성이 악화됐을 것으로 예상된다. 여기에 스테인리스 시황 부진으로 관련 사업이 주력인 현대비엔지스틸도 현대제철 실적을 악화시킨 요인으로 꼽힌다.

한편 제품 경쟁력 강화를 위한 현대제철의 하공정 투자는 순조롭게 진행되고 있다. 순천공장 No.3CGL(아연도금강판)은 21일 현재 종합공정률 83.5%로, 올 연말 시운전을 거쳐 내년 1분기 상업 생산을 시작할 예정이다.

이와 함께 순천 단조공장은 형단조 1만톤 프레스가 최근 양산에 돌입했고, 자유단조 1만톤 프레스는 오는 9월 양산에 들어갈 예정이다. 이를 통해 발전설비와 항공부품 등 고부가 단조품 개발을 본격화한다는 계획이다.

현대제철 관계자는 “제품별 시장대응 강화 및 전략제품 판매 확대에 주력한 것이 양호한 실적으로 이어졌다”며 “앞으로도 차별화된 제품과 서비스를 통해 지속적으로 성장할 수 있는 기반을 마련하겠다”고 말했다.