한화토탈은 LG화학과 롯데케미칼, 여천NCC 등과 함께 에틸렌을 생산하는 국내 주요 석유화학사 가운데 하나다. 하지만 비상장사인데다 한화그룹 내에서도 주력은 아닌 까닭에 상대적으로 관심을 덜 받아왔다. 그럼에도 저유가 시대가 안착한 2015년 이후 꾸준히 이익을 내고 있는 가운데 최근에는 수천억원에 달하는 증설 투자를 단행하며 존재감을 드러내고 있다.

◇ 에틸렌·PX 양대 경쟁력 확보

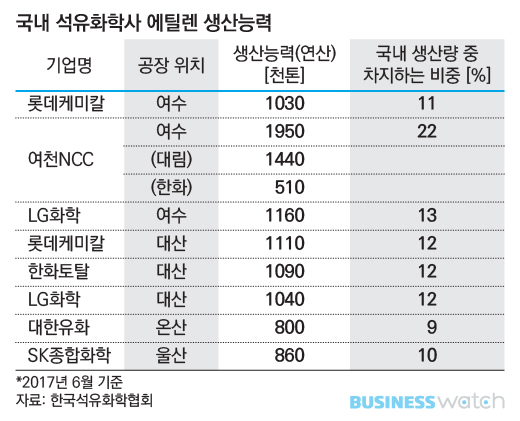

19일 한국석유화학협회에 따르면 올 6월 기준 한화토탈의 에틸렌 생산능력은 연산 109만톤으로 LG화학(220만톤)과 롯데케미칼(214만톤), 여천NCC(195만톤)에 이어 4위다. 국내 전체 생산량(904만톤) 중 한화토탈이 차지하는 비중은 11% 수준이다.

이를 기반으로 한화토탈은 LDPE(저밀도 폴리에틸렌)와 HDPE(고밀도 폴리에틸렌), 폴리프로필렌 등 에틸렌 계열 제품을 주력으로 생산한다.

'산업의 쌀'로 불리는 에틸렌은 주요 플라스틱의 기초원료로 사용된다. 2015년 이후 저유가 시대가 안착하면서 에틸렌 원료인 나프타 가격이 급락했고, 이를 계기로 에틸렌을 비롯한 석유화학제품 수요가 늘면서 국내 석유화학사들의 실적은 고공행진을 이어갔다.

한화토탈은 에틸렌 뿐 아니라 파라자일렌(PX)과 스티렌모노머(SM) 등 아로마틱 계열 제품도 대규모 생산능력을 통해 경쟁력을 갖추고 있다. SM 생산능력은 연산 105만1000톤으로 국내 1위, PX는 190만톤으로 2위다.

송미경 나이스신용평가 기업평가2실 실장은 “한화토탈은 글로벌 경제의 개선, 저유가로 높아진 나프타 설비의 원가경쟁력 등에 힘입어 이익창출력이 크게 확대됐다”며 “아로마틱 제품군 생산비중이 높은 점도 우위요소로 볼 수 있다”고 말했다.

◇ 공격적인 투자 행보 지속

한화토탈은 실적 호조를 바탕으로 설비 투자에도 적극 나서고 있다. 지난해 6월 4만톤 규모의 LPG 저장탱크를 준공, 원가절감 효과를 보고 있는 게 대표적이다. LPG는 석유화학제품을 생산하는 기초 원료인 나프타와 일정 비율로 혼합해 사용할 수 있는데, LPG 수요가 줄어드는 하절기에는 가격이 떨어져 이 시기 LPG를 활용하면 상대적으로 원가를 크게 줄이는 효과를 기대할 수 있다.

올해 4월에는 에틸렌과 프로필렌 증설을 위해 5400억원을 투자하기로 결정했다. 2019년 6월 준공을 목표로 한 이번 투자가 완료되면 한화토탈의 두 제품 생산능력은 총 246만톤으로 이전보다 44만톤 늘어난다.

최근에는 합성수지 경쟁력 강화를 위해 폴리에틸렌(PE) 40만톤 증산을 위한 공장 신설을 결정했다. 이 공장에만 투입되는 금액은 3620억원으로 2019년 말 준공이 목표다.

특히 이 공장은 PE를 생산할 수 있는 ADL공법을 도입, 합성수지 사업을 고부가 제품 위주로 재편할 계획이다. ADL 공법을 통해서는 고기능성 메탈로센 PE와 파이프용 HDPE 등 다양한 스펙의 고부가 제품을 생산할 수 있다.

한화토탈 관계자는 “최근 연이은 설비 투자 결정은 생산시설을 키우고, 고부가 제품 생산을 늘려 부가가치를 높이기 위한 것”이라며 “사업고도화를 통해 독자 경쟁력을 강화하겠다”고 말했다.