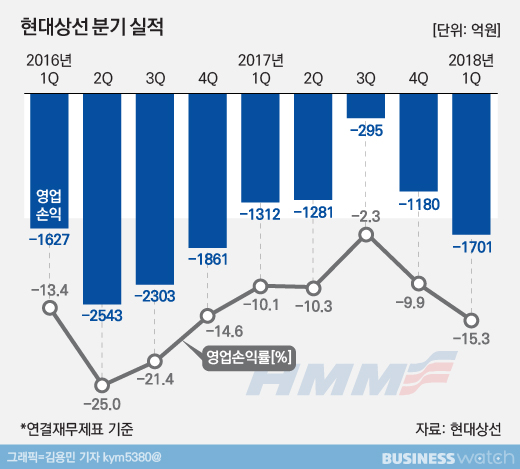

올해라고 다를 게 없다. 2011년 이후 계속되고 있는 영업적자를 또 이어갔다. 분기로는 12분기 연속이다. 적자폭이 줄어들 기미도 보이지 않는다. 차라리 이렇게 되물을 법 하다. "흑자가 뭐예요". 현대상선 얘기다.

현대상선은 연결재무제표 기준으로 지난 1분기 매출 1조1120억원, 영업손실 1701억원, 순손실 1757억원을 기록했다고 15일 밝혔다. 작년 1분기와 비교할 때 매출은 14.63% 줄고, 영업손실은 29.65% 증가했다. 직전 작년 4분기와 견주면 매출은 6.39% 감소했고, 영업손실은 44.15% 늘었다. 영업손실은 2015년 1분기 이후 12개 분기 연속이다.

현대상선 측은 "1분기는 통상 계절적 비수기"라며 "선박 공급 증가와 운임 약세, 연료유 가격상승 등의 영향까지 있어 영업손실이 더 커졌다"고 설명했다.

현대상선의 1분기 컨테이너 처리물동량은 98만511TEU(1TEU는 폭 20피트 컨테이너 1개)로 전년동기 95만9294TEU 대비 약 2.2% 증가했다. 그러나 운임 단가 약세로 매출이 줄었다.

영업손실은 국제유가가 상승한 게 타격이 컸다. 1분기 연료유 평균단가는 1톤당 373달러로 전년동기 1톤당 314달러 대비 19% 상승했기 때문이다.

현대상선 관계자는 "2~3분기 계절적 성수기로 접어들면서 운임 및 물동량이 증가될 것"이라며 "신규 화주 확대, 부산산항 4부두 터미널HPNT 터미널 운영권 확보로 인한 항만요율인하 등 비용절감으로 수익성을 개선하겠다"고 말했다.

현대상선은 2년 전 지분 10%만 남기고 매각했던 부산신항 4부두 터미널(HPNT)의 운영사 지분 40%를 다시 사들여 싱가포르 항만운영사 PSA와 공동 운영한다.

현대상선은 부산신항 4부두를 거점으로 노선을 운영하고 있는데 수출입화물과 환적화물에 대해 다른 해운사보다 각각 25~35%와 20~25% 비싼 하역료를 내고 있었다. 현대상선은 앞으로 5년간 PSA 측에 1400억원을 하역료로 지급하고 나머지는 우선주 배당으로 채우기로 했다.