LG하우시스의 신용등급에 경고등이 켜졌다. 실적은 안좋은데 투자확대로 재무부담이 늘었기 때문이다.

나이스신용평가는 지난 17일 LG하우시스의 등급전망을 '안정적'에서 '부정적'으로 조정했다. 앞으로 신용등급이 떨어질 가능성이 있다는 의미다. 현재 LG하우시스는 AA- 등급을 보유 중이다. 여기에서 한단계 떨어지면 LG그룹 주요 상장사 가운데 가장 낮은 A+ 등급을 받게 된다.

앞서 한국기업평가와 한국신용평가도 지난해 12월과 올해 5월 LG하우시스의 신용등급에 각각 '부정적'이라는 꼬리표를 달아놨다. 신용등급만 보면 2009년 4월 LG화학에서 떨어져나온 뒤 줄곧 AA-를 유지해오던 LG하우시스에 가장 큰 위기가 닥친 셈이다.

LG하우시스의 사업은 건축자재와 자동차소재 등 크게 두가지로 나뉜다. 매출의 70%가량이 건축자재, 나머지 30%가 자동차소재에서 나온다.

그간 외형확대를 이끌었던 건축자재사업이 건설경기 둔화로 제자리걸음을 하는 가운데 수익성을 지탱해주던 자동차소재도 주요 고객사인 현대·기아차의 판매부진으로 된서리를 맞은 게 신용등급 위기로 이어졌다. 엎친데 덮친 격으로 PVC(폴리염화비닐)와 MMA(메틸메타크릴레이트) 등 주요 원재료 가격이 오른 점이 부담으로 작용했다.

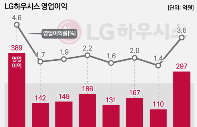

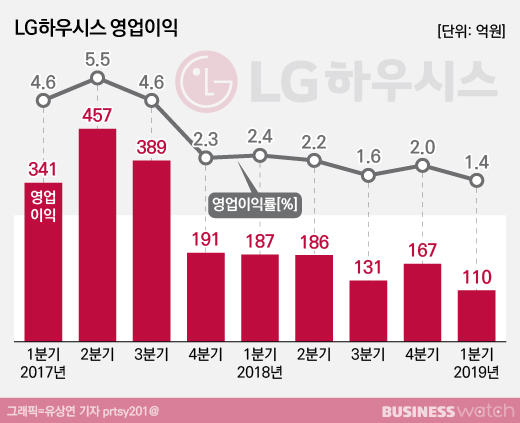

그 결과 LG하우시스의 지난해 영업이익은 704억원으로 한해 전(1330억원)에 견줘 반토막 났다. 올해 1분기에는 더욱 저조한 성적표를 내밀었다. 한기평과 달리 한신평, 나신평이 비교적 최근에서야 등급전망에 손을 댄 것도 1분기 실적마저 기대에 미치지 못했기 때문이다.

신평사들은 매년 2000억원 가량 투자가 진행되는 점을 눈여겨 봤다. 벌이가 좋을 때는 문제가 없지만 이익창출력이 떨어지는데도 투자를 하다보니 외부에서 돈을 빌려야하는 부담이 커졌기 때문이다. LG하우시스의 순차입금은 5년 전 5000억원대에서 지난해 말에는 1조원을 넘었다.

앞으로도 단열재와 엔지니어드 스톤 공장 증설 등의 투자가 이뤄질 예정이라 재무부담이 빠르게 해소되기는 어려울 것으로 신평사들은 보고 있다.

LG하우시스 입장에서 신용등급이 중요한 이유는 회사채 발행의 성공여부를 가늠할 수 있는 척도이기 때문이다.

LG하우시스 차입금 중 70%는 회사채로 구성돼있다. 당장 올해 11월 5년전 발행한 회사채 1000억원의 만기가 돌아온다. 내년 5월과 11월에도 각각 1500억원과 900억원을 갚아야 한다. 신용등급이 떨어지면 조달금리가 오르는 등 회사채 발행에 차질이 생길 수 있어 최대한 현 수준의 등급을 유지할 필요가 있다.

이미 LG하우시스의 핵심지표는 신용등급 하락 요건에 들어갔다.

한기평은 LG하우시스의 EBITDA(감가상각전 영업이익) 대비 순차입금 비중이 3.5배를 웃돌거나 차입금의존도가 45%를 초과할 경우를 신용등급 하향요인으로 삼고 있는데, 지난해말 각각의 수치가 5.2배, 47.9%로 기준을 넘었다. 올해 1분기에는 이 수치가 각각 4.4배와 45.0%로 낮아졌으나 여전히 위험수준에 있다.

나신평도 영업수익성 개선여부와 투자 축소와 자산매각, 재무부담 완화 여부 등을 모니터링하겠다고 밝혔다.