35%.

지난 2분기 한국조선해양의 엔진기계 사업부문 영업이익률이다. 1000원어치 팔아 350원을 남겼다는 얘기다. 조선 3.2%, 플랜트 1.9% 등 다른 사업부문과 비교하면 엔진기계가 얼마나 알짜인지 알 수 있다. '엔진기계의 힘'으로 한국조선해양은 지난 2분기 시장의 기대를 뛰어넘는 깜짝 실적을 냈다.

코로나19(신종 코로나 바이러스 감염증) 위기를 이겨 냈지만 전망은 어둡다. '수주 가뭄'이 지속되면서다. 증권업계에선 올 상반기 수주가 "처참하다"는 표현까지 나올 정도다.

◇ '하이브리드 엔진'의 힘

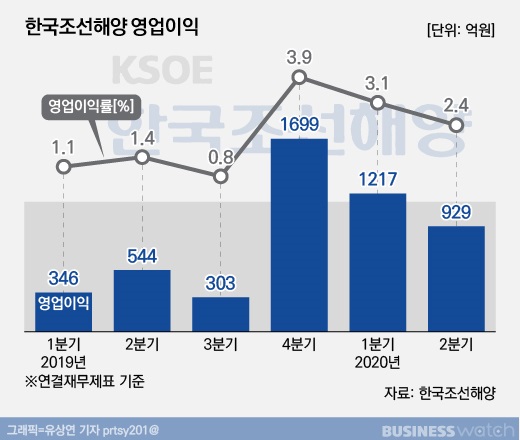

지난 2분기 한국조선해양 영업이익은 929억원으로 전년동기대비 67.7% 증가했다. 매출은 3조9255억원으로 전년동기대비 소폭(0.1%) 늘었다. 이는 시장의 기대치를 뛰어 넘은 '어닝 서프라이즈'다. 실적 발표를 일주일 앞둔 지난 23일 한국투자증권이 전망한 영업이익은 421억원에 머물렀다.

사업부문별로 실적을 나눠보면 엔진기계의 선전이 두드러진다. 주력 사업부인 조선의 영업이익은 전년동기대비 19.4% 감소했고 해양부문은 2분기 연속 영업손실이 이어졌다. 반면 엔진기계 영업이익은 511억원으로 전년동기대비 3배 넘게 늘었다.

더욱이 엔진기계는 알짜 사업부다. 지난 2분기 엔진기계 영업이익률은 35%로 조선(3.2%), 해양(-4.8%), 플랜트(1.9%), 그린에너지(0.8%) 등에 비해 훨씬 높다.

엔진기계 손익 개선 요인은 마진이 높은 '이중연료(Dual Fuel)엔진'의 비중이 늘었기 때문으로 분석된다. 이중연료엔진은 디젤과 가스 모드로 운전이 가능해 기존의 디젤엔진을 대체할 차세대 친환경 동력기관으로 자리 잡고 있다. 여기에 육상 발전소에 들어가는 엔진발전부문의 손익이 개선되고 비용 절감 효과도 더해졌다.

증권업계에 따르면 엔진기계중 이중연료엔진의 매출비중은 30%로 직전분기보다 5%포인트 늘었다. 최광식 하이투자증권 연구원은 "초기에 수주한 'LNG-Fuel(액화천연가스 연료) 일반상선'의 이중연료엔진 수익성이 기대 이상이었다"며 "초기 이중연료엔진의 수익성은 차차 줄겠지만 비중은 꾸준히 늘 것"이라고 전망했다.

여기에 해양 부문의 영업손실이 작년 2분기 310억원에서 올 2분기 63억원으로 손실폭이 줄면서, 한국조선해양의 깜짝 실적에 힘을 보탰다. 해양부문 손익이 개선된 것은 지난 2018년 수주한 미국 '킹스키 프로젝트' 등 대형 공사의 매출이 본격적으로 인식되기 시작했기 때문이다.

◇ 목표 달성률 13%…수주 가뭄

한국조선해양이 깜작 실적을 냈지만 마냥 좋아할 상황은 아니다. 주력사업부인 조선부문의 2분기 매출은 3조3351억원으로 전년동기대비 소폭 줄었다. 영업이익은 1078억원으로 전년동기대비 19.4% 감소했다. 회사 측은 "고부가가치 선박 건조비중 확대에도 불구하고 환율 하락으로 영업이익이 줄었다"고 전했다.

특히 업황 부진으로 수주 가뭄에 시달리면서 향후 전망은 어둡다. 증권업계 따르면 현대중공업·현대삼호중공업·현대미포조선 등 한국조선해양 계열 3사의 올 상반기 수주는 21억 달러에 머무르고 있다. 최광식 하이투자증권 연구원은 "올 한해 목표치의 13% 수준이고 전년동기대비 41% 감소했다"며 "처참한 수준"이라고 분석했다.

이현수 유안타증권 연구원은 "상반기 코로나 영향으로 상선의 신조 발주가 급감했고 낮은 유가로 해양 발주 역시 얼어붙었다"며 "다만 상반기 0척에 머물렀던 LNG선 수주가 하반기에는 성과를 보일 것"이라고 전망했다.