지난달 메리츠증권은 올해 2분기 대우조선해양이 2813억원의 영업손실을 낼 것으로 전망했다. 선박의 원자재인 후판(선박용 철판)의 가격이 급등하고 있어서다. 아직 이 회사의 실적이 발표되지 않았지만 영업손실 규모는 더 커질 가능성이 있다.

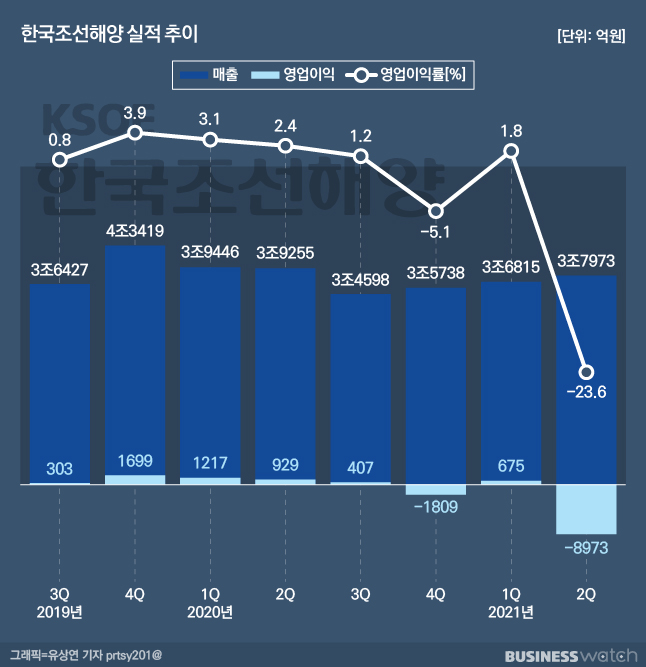

당시 이 증권사는 한국조선해양이 2분기에 3897억원의 영업손실을 낼 것으로 예상했는데, 최근 회사 측이 발표한 영업손실 규모는 8973억원에 이르렀다. 삼성중공업의 지난 2분기 영업손실(4379억원)도 이 증권사의 전망치(3303억원)를 뛰어넘었다. 후판값 인상 후유증이 예상보다 심한 것이다. ▷관련기사: 철강 뜨자 가라앉은 조선…삼성중 4379억 적자(8월2일)

조선업계 어닝쇼크 '진원지'는 최근 가격이 급등한 후판이다. 선박 제조원가의 20% 가량을 차지하는 후판 가격은 지난해 톤당 60만원대에서 올해 들어 120만원대까지 상승했다. 조선사가 원자재 부담이 늘어난 만큼을 비용으로 인식하면서 실적이 예상보다 더 악화된 것이다.

조선사의 매출 인식 과정을 보면 더 쉽게 이해할 수 있다. 새롭게 주문받은 선박은 설계, 건조, 인도까지 보통 1~2년이 걸린다. 손익 인식도 한 번에 하는 것이 아니라 여러 차례 나눠서 진행된다. 업계 관계자에 따르면 2년 가량의 선박 제조 과정에서 수주 대금은 보통 5차례에 나눠서 받는다고 한다. 특히 선박 건조 완료 후 인도 때 선박대금의 50% 이상이 지급된다. 업계에선 헤비테일(Heavy-tail) 방식이라 부른다.

선박대금은 여러 번 나눠 수년간에 걸쳐 인식되지만 계약 당시 맺은 수주 가격은 변하지 않는다. 이른바 고정가격 방식이다. 원자재 가격이 인상되더라도 선주가 비용을 더 내지 않는다는 얘기다. 비용을 절감하면 조선사는 이익을 더 남기게 되고, 비용 부담이 늘면 조선사는 이익이 줄거나 손실을 보게 되는 것이다.

계약 당시 '고정가격'보다 원가가 오르게 되면 조선사는 회계적으로 충당부채(공사손실충당부채)를 계상하고, 예상손실은 비용(매출원가)으로 인식하게 된다. 지난 2분기 한국조선해양의 조선부문 공사손실충당금은 8960억원에 이른다. 이 기간 삼성중공업의 공사손실충당금은 3720억원이었다.

수천억원대의 공사손실충당금의 원인이 후판 가격에만 있는 것은 아니다. 지난해 조선사들이 무리하게 했던 저가 수주 영향도 있다. 2019년 미·중 무역 분쟁으로 선박 발주 심리가 얼어붙었고 지난해 코로나19(신종 코로나바이러스 감염증) 충격으로 발주가 급감했다.

이 기간에 주문받은 저가 수주 물량이 지금에 와서 조선사의 발목을 잡고 있는 것이다. 여기에 후판 가격까지 오르면서 조선사의 부담은 더 커졌다. 애초에 물동량 증가와 함께 원자재값 상승까지 염두에 뒀다면 후판값 충격은 덜 수 있었다는 분석이 나오는 이유다.

포스코와 현대제철 등 철강업계에서 불만 섞인 목소리가 나오는 이유도 여기에 있다. 철강 업계 관계자는 "10년 가까이 조선사에 공급하는 후판 가격을 동결하다시피 했다"며 "그 시간을 참아줬는데 이제 와 대규모 영업손실 원인을 후판 가격에만 돌리는 것은 이해할 수 없다"고 토로했다.

총 1개의 댓글이 있습니다.( 댓글 보기 )