언제쯤 볕 들까?

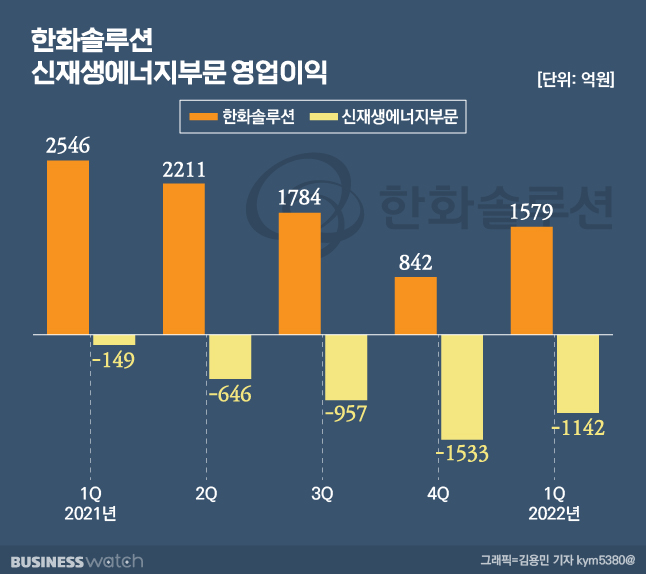

한화솔루션의 태양광 사업이 6분기 연속 적자가 이어지고 있는 가운데 흑자전환 시기에 대해 관심이 쏠리고 있다. 증권업계에선 올 2분기엔 적자 폭이 줄고, 하반기에는 실적이 정상화될 것이란 전망이 나온다. 원자재 가격 급등에 따른 수익구조 악화를 어떻게 해결하느냐에 따라 흑자전환 시기가 결정될 전망이다.

폴리실리콘 철수하지 않았다면…

증권업계는 한화솔루션의 2분기 신재생에너지 부문 영업손실이 700억~800억원대에 이를 것으로 전망하고 있다. 올해 1분기(-1142억원)와 비교하면 적자폭이 줄고, 작년 2분기(-646억원)에 비해선 적자폭이 늘어나는 것이다.

신재생에너지 영업손실은 2020년 4분기부터 이어지고 있는데 적어도 올 2분기까지는 적자 행진이 이어질 가능성이 높다는 얘기다.

적자 원인 중 하나는 급등하고 있는 원자재 가격이다. 태양광의 핵심소재인 폴리실리콘 가격은 2020년 kg당 6.9달러까지 떨어졌다가, 작년 초부터 급등하기 시작해 현재는 30달러대에 거래되고 있다. 전 세계 폴리실리콘 생산의 48%를 차지하고 있는 중국의 신장 지역이 미국과 중국 무역 분쟁의 무대가 되면서다.

태양광 사업 이력을 보면 폴리실리콘은 한화솔루션에 미련이 남는 사업이다. 한화솔루션은 2010년 중국의 솔라펀, 2012년 독일의 큐셀을 인수하며 태양광 사업에 뛰어들었다. 2014년엔 여수에 폴리실리콘 공장을 준공하며 폴리실리콘, 잉곳, 웨이퍼, 셀, 모듈로 이어지는 태양광 수직계열화를 이뤘다. 잉곳은 폴리실리콘을 녹여 만든 원기둥 결정으로, 잉곳을 얇게 절단한 게 웨이퍼다. 웨이퍼는 태양광 전지의 기본이 되는 셀과 모듈을 만드는 데 쓰인다.

한화솔루션이 대규모 투자로 태양광 수직계열화를 이뤘지만, 업황이 장기침체되면서 2018년 잉곳 생산을 중단하고 2020년 폴리실리콘 사업에서 철수했다. 지난해 노르웨이의 'REC 실리콘'의 지분 16.67%를 취득하며 폴리실리콘 공급안정을 노리고 있지만, 2020년 폴리실리콘 사업 철수에 대한 아쉬움은 남을 수밖에 없는 셈이다.

효율 높이는 기술 격차 만든다

이 같은 상황 속에서도 2분기 실적이 개선될 것으로 기대되는 이유는 모듈 등 제품 가격 상승세에 있다. 여기에 한화솔루션의 주요 시장인 유럽과 미국에서 태양광에 대한 수요가 지속되고 있다는 점도 고무적이다.

한화솔루션은 중국의 저가 제품과 맞설 수 있는 기술 개발에도 나서고 있다. 기존 방식(P타입)보다 효율적인 모듈(N타입)과 차세대 태양광 기술(페로브스카이트) 설비에 투자하고 있다.

하나증권은 "2022년 기준 P타입 태양전지의 이론 효율은 22.8%이지만 N타입은 24.1%에 도달했다"며 "2024년부터 N타입 태양전지 시장이 성장해 2028년엔 P타입 시장을 완전히 대체할 것"이라고 전망했다. 이어 "페로브스카이트 실리콘 탠덤 태양전지는 44% 이상의 이론적 효율 보유하고 있다"고 덧붙였다.

작년 10월 9878억원에 인수한 프랑스 재생에너지 전문 개발 업체(RES프랑스)와의 시너지도 기대되고 있다. RES프랑스는 최근 5년간 프랑스 정부의 재생에너지 수주 물량 기준 10위권에 드는 기업이다. 한화솔루션은 RES프랑스를 통해 유럽 그린에너지 시장을 확대할 계획이다.