한화솔루션의 대규모 미국 태양광 투자가 최근 외신을 통해 알려진 가운데, 이번 투자가 성공하게 되면 미국 내 태양광 생산량이 5배 이상 커질 것으로 추산됐다. 19일 한화큐셀이 최근 미국 텍사스주에 제출한 '챕터 313' 신청서를 확인한 결과다.

16만평 규모 태양광 공장 짓는다

19일 한화솔루션의 태양광 사업부인 한화큐셀이 미국에 제출한 신청서에 따르면 태양광 패널 공장의 예상 부지 크기는 570만ft²(제곱피트, 약 16만평)에 달하며 연간 생산량은 9GW(기가와트) 규모다. 현재 한화큐셀의 미국 내 생산량이 1.7GW인 것을 고려하면 대규모의 투자를 계획하고 있는 것이다.

최근 외신은 이 신청서를 기반으로 한화큐셀이 택사스주에 태양광 패널 공장을 건설하기 위해 2조4000억원을 투자한다고 보도했었다. 신청서에 따르면 한화큐셀은 대규모 신규 공장을 지을 후보 부지로 텍사스주 외에도 조지아, 사우스캐롤라이나주를 두고 저울질하는 중이다.

챕터 313은 텍사스주가 투자 유치를 위해 실시한 인센티브 정책으로 일정 금액을 투자하고 일자리를 창출한 기업에 재산세를 10년 동안 감면해준다. 한화큐셀은 올해 말 종료되는 챕터 313 혜택을 적용받기 위해 이번에 사업계획을 제출했다.

미국 태양광 전문지 PV매거진은 총 투자금액 중 4억6000만달러 가량이 건설 노동자들의 임금에 투입 것이라고 분석했다.

새로 건설하는 생산시설엔 태양광 모듈에 필요한 공정을 모두 아우르는 대규모 생산설비가 들어설 예정이다. 새 공장은 2024년 1분기 준공을 목표로 2023년 상반기 착공에 들어간다. 이후 2024년 4분기 가동을 계획하고 있다. 계획대로라면 한화큐셀은 2025년 연간 총 12.1GW 규모의 태양광 설비 생산능력을 갖추게 된다.

한화큐셀 관계자는 "구체적인 투자 규모나 장소는 아직 확정되지 않은 사항"이라며 "다만 투자를 검토한 것은 사실이며 텍사스주에 세액 공제를 미리 신청하는 과정에서 (투자계획이) 알려진 것 같다"고 설명했다.

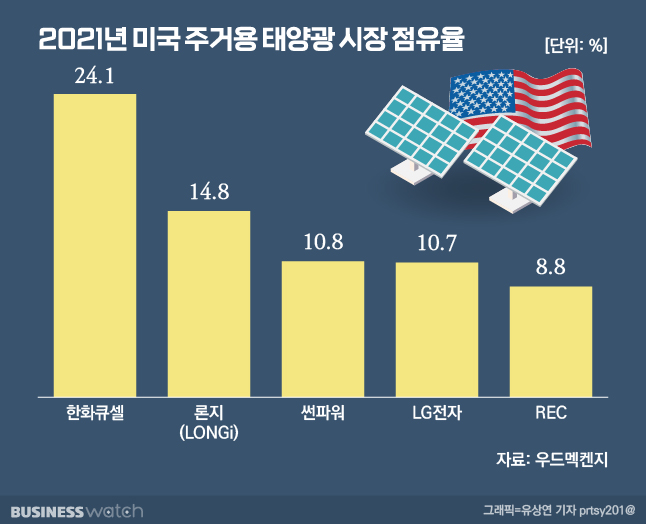

한화큐셀은 대규모 투자를 통해 미국 내 입지를 더욱 강화하겠다는 방침이다. 글로벌 에너지 컨설팅 기업 우드멕켄지에 따르면 지난해 한화큐셀은 24.1%의 점유율로 미국 주거용 태양광 시장에서 4년 연속 1위를 차지했다. 상업용 모듈 시장에서도 20.6%로 가장 높은 점유율을 보였다.

"인플레이션 감축법에 세제혜택 2184억"

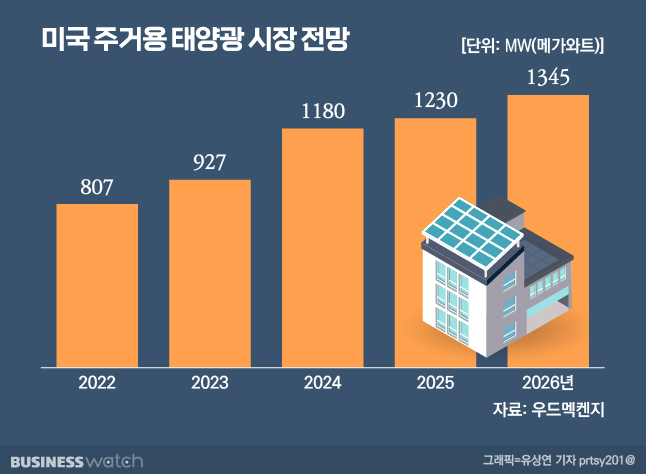

한화큐셀은 인플레이션 감축법(IRA, Inflation Reduction Act)이 더해지면서 급속한 성장이 예상되는 미국 태양광 시장에 투자를 확대한다는 방침이다.

우드멕켄지는 미국 주거용 태양광 시장이 앞으로 5년간 성장할 것이라고 예상했다. 태양광 발전 비중을 2035년 40%까지 높이겠다는 기존 정부 정책에 더해 친환경 사업에 세제 혜택을 주는 IRA까지 통과하면서 성장에 한층 가속도가 붙을 전망이다.

IRA는 미국 정부가 2030년까지 온실가스를 40% 감축한다는 목표를 달성하기 위해 3690억 달러(약 481조 원)를 투입한다는 법안이다. 태양광 패널, 풍력 터빈, 배터리 제조·처리업체 지원에만 600억달러(약 78조원)를 편성했다. 이에 따라 미국에서 태양광 모듈 공장을 운영하는 한화큐셀은 대규모 세제 혜택을 받는다.

한화큐셀은 현재 미국 조지아주에서 연간 1.7GW 규모의 모듈 공장을 운영하고 있다. 여기에 더해 내년엔 2000억원을 투자해 조지아주 공장에 1.4GW 규모의 태양광 모듈 공장을 증설하고 3.1GW까지 생산량을 늘릴 예정이다.

이민재 NH투자증권 연구원은 "(IRA는) 태양광 모듈 판매의 수익성과 상관없이 생산행위 자체로 법으로 보장된 이윤을 받는 것"이라며 "2023년 한화솔루션의 미국 내 실질 생산능력이 2.4GW임을 고려하면 약 2184억원에 달하는 세제 혜택을 받을 수 있다"고 예상했다.

예상보다 빨랐던 흑자전환

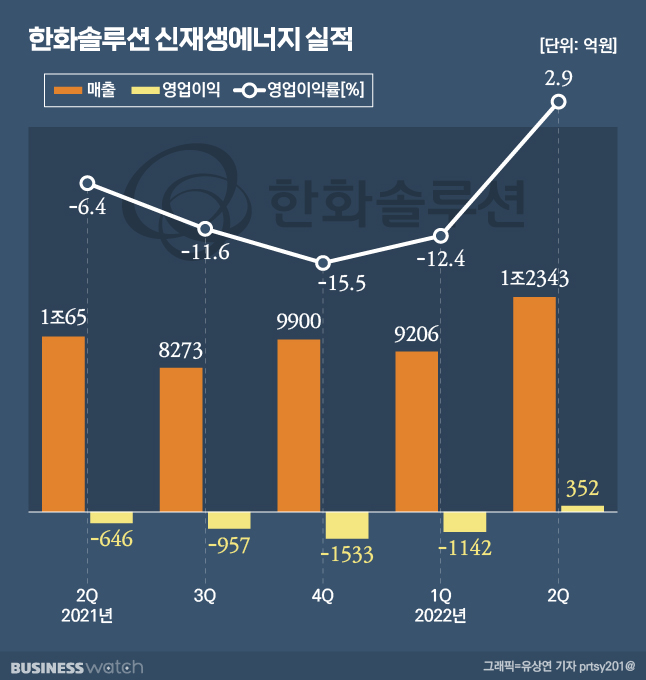

한화큐셀은 미국 내 높은 점유율을 바탕으로 지난 2분기 영업이익 352억원을 달성해 7분기 만에 흑자 전환했다.

당초 한화솔루션은 큐셀 부문이 3분기에 흑자 전환할 것으로 예상했지만 기대보다 빠르게 흑자로 전환했다. 북미와 유럽 지역에서 태양광 에너지에 대한 수요가 늘었고 태양광 모듈의 공급 부족으로 가격이 상승한 덕분이다.

한화큐셀은 '폴리실리콘-잉곳-웨이퍼-셀-모듈'로 이어지는 태양광 가치사슬을 직접 보유해 원가 절감뿐만 아니라 안정적인 공급망도 확보하겠다는 계획이다.

한화큐셀의 챕터 313 신청서에 따르면 새로 건설할 생산 공장엔 잉곳, 웨이퍼, 셀 등을 모두 아우르는 대규모 생산 설비가 들어설 예정이다. 지난 3월엔 미국 폴리실리콘 생산업체인 REC실리콘의 지분을 인수하면서 폴리실리콘 생산 시설까지 보유하게 됐다.