설상가상이다.

올 요즘 증권업계를 한 마디로 표현한 말이다. 주식거래 감소로 수수료 수입은 쪼그라들었고, 시중금리 상승으로 증권사들의 채권평가손실은 확대됐다. 최근 증권업계 평균 주가순자산비율(PBR)은 청산가치에도 못 미치는 0.75배 수준까지 떨어졌다. 2008년 글로벌 금융위기 때보다 더 낮은 수치다.

11일 우리투자증권은 삼성증권·대우증권·한국투자증권·미래에셋증권·키움증권 총 5개 증권사의 올 1분기 당기순이익(합산 지배주주 기준)을 630억원으로 전망했다. 전분기 대비 69% 감소한 수치다. 실적 추정치(1804억원)의 3분의 1수준으로 ‘어닝 쇼크’에 가깝다. 전날엔 신용평가사인 무디스가 대우증권과 삼성증권, 우리투자증권의 신용등급 전망을 ‘안정적’에서 ‘부정적’으로 내리기도 했다.

실적 악화는 올해만의 문제가 아니다. 지난해 22개 증권사의 당기순이익은 6933억원으로 2011년보다 45.4% 줄었다. 유럽 재정위기로 거래대금이 큰 폭으로 줄면서 증권사 주 수입원인 수수료 수익이 대폭 감소했기 때문이다.

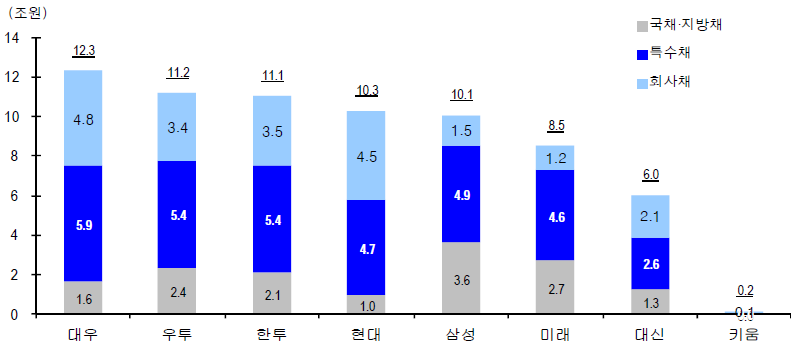

[작년 4분기 증권사별 채권보유 현황(자료= 신한금융투자)]

작년보다 올 1분기 실적이 더 악화된 이유는 ‘채권평가손실’에 있다. 우다희 우리투자증권 애널리스트는 “미국 양적완화 조기종료 가능성으로 5월 말 이후 시중금리가 상승세로 돌아섰고, 국채 5년물 금리는 50bp(bp=0.01%) 이상 올랐다“며 ”국내 증권사의 채권 전망이 대부분 롱 포지션(long position·매수전략)이었기 때문에 금리 상승에 따른 채권평가손 확대는 불가피했다“고 설명했다. 1분기 대우증권과 삼성증권의 채권운용손실은 각 150억원에 이르는 것으로 분석됐다.

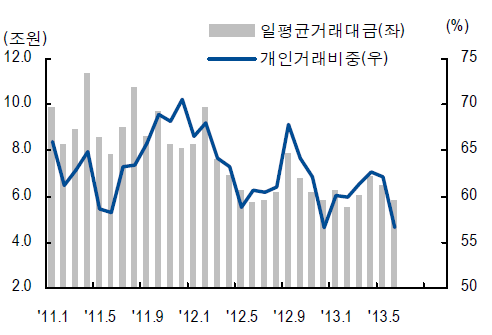

1분기 일평균 주식거래대금은 6조4000억원으로 전분기보다 7.8% 증가했지만, 증권사들의 실적개선에는 도움을 주지 못했다. 4~5월 새 정부 출범에 대한 기대감으로 거래가 증가했다. 하지만 5월 중순이후 글로벌 유동성 축소 우려로 지수는 하락하고 거대금은 감소했다. 이 추세는 올 하반기까지 이어질 전망이다. 우리투자증권은 4월부터 12월까지 일평균 거래대금 전망치를 6조8000억원에서 6조5000억원으로 내렸다.

[자료= 우리투자증권]

또 IPO시장도 얼어붙으면서, 수수료 수익은 더 악화됐다. 올 1분기 IPO 수는 총 4건에 불과했다. 지난분기(9건)의 절반에도 미치지 못했다. 복병 STX도 있었다. STX팬오션이 법정관리를 신청하면서 채권을 보유한 대우증권과 한국투자증권은 각각 160억원과 100억원의 충당금을 쌓았다.

손미지 신한금융투자 애널리스트는 “특히 최근 증권업종 평균 PBR은 0.75배 수준까지 하락해 금융위기 시기보다 더 낮은 상황”이라고 말했다. PBR이 1 미만이면 주가가 순자산가치(청산가치)에도 못 미친다는 뜻이다. 손 애널리스트는 “올 1분기 증권업종의 실적에 대한 기대치를 최대한 낮춰야 한다”며 “오래 부진에서 벗어나지 못하고, 대부분 증권사들이 역성장할 것”이라고 전망했다.

이날 우리투자증권은 대우증권(1만2000원→1만1000원), 미래에셋증권(5만3000원→4만3000원), 키움증권(8만원→7만5000원) 등의 목표주가를 내렸다. 신한금융투자도 지난 8일 삼성증권(6만8000원→6만5000원), 한국금융지주(6만원→5만5000원), 대우증권(1만3000원→1만2500원), 미래에셋증권(5만원→4만8000원), 키움증권(7만7000원→7만3000원) 등의 목표가를 하향조정했다.

올 요즘 증권업계를 한 마디로 표현한 말이다. 주식거래 감소로 수수료 수입은 쪼그라들었고, 시중금리 상승으로 증권사들의 채권평가손실은 확대됐다. 최근 증권업계 평균 주가순자산비율(PBR)은 청산가치에도 못 미치는 0.75배 수준까지 떨어졌다. 2008년 글로벌 금융위기 때보다 더 낮은 수치다.

11일 우리투자증권은 삼성증권·대우증권·한국투자증권·미래에셋증권·키움증권 총 5개 증권사의 올 1분기 당기순이익(합산 지배주주 기준)을 630억원으로 전망했다. 전분기 대비 69% 감소한 수치다. 실적 추정치(1804억원)의 3분의 1수준으로 ‘어닝 쇼크’에 가깝다. 전날엔 신용평가사인 무디스가 대우증권과 삼성증권, 우리투자증권의 신용등급 전망을 ‘안정적’에서 ‘부정적’으로 내리기도 했다.

실적 악화는 올해만의 문제가 아니다. 지난해 22개 증권사의 당기순이익은 6933억원으로 2011년보다 45.4% 줄었다. 유럽 재정위기로 거래대금이 큰 폭으로 줄면서 증권사 주 수입원인 수수료 수익이 대폭 감소했기 때문이다.

[작년 4분기 증권사별 채권보유 현황(자료= 신한금융투자)]

작년보다 올 1분기 실적이 더 악화된 이유는 ‘채권평가손실’에 있다. 우다희 우리투자증권 애널리스트는 “미국 양적완화 조기종료 가능성으로 5월 말 이후 시중금리가 상승세로 돌아섰고, 국채 5년물 금리는 50bp(bp=0.01%) 이상 올랐다“며 ”국내 증권사의 채권 전망이 대부분 롱 포지션(long position·매수전략)이었기 때문에 금리 상승에 따른 채권평가손 확대는 불가피했다“고 설명했다. 1분기 대우증권과 삼성증권의 채권운용손실은 각 150억원에 이르는 것으로 분석됐다.

1분기 일평균 주식거래대금은 6조4000억원으로 전분기보다 7.8% 증가했지만, 증권사들의 실적개선에는 도움을 주지 못했다. 4~5월 새 정부 출범에 대한 기대감으로 거래가 증가했다. 하지만 5월 중순이후 글로벌 유동성 축소 우려로 지수는 하락하고 거대금은 감소했다. 이 추세는 올 하반기까지 이어질 전망이다. 우리투자증권은 4월부터 12월까지 일평균 거래대금 전망치를 6조8000억원에서 6조5000억원으로 내렸다.

[자료= 우리투자증권]

또 IPO시장도 얼어붙으면서, 수수료 수익은 더 악화됐다. 올 1분기 IPO 수는 총 4건에 불과했다. 지난분기(9건)의 절반에도 미치지 못했다. 복병 STX도 있었다. STX팬오션이 법정관리를 신청하면서 채권을 보유한 대우증권과 한국투자증권은 각각 160억원과 100억원의 충당금을 쌓았다.

손미지 신한금융투자 애널리스트는 “특히 최근 증권업종 평균 PBR은 0.75배 수준까지 하락해 금융위기 시기보다 더 낮은 상황”이라고 말했다. PBR이 1 미만이면 주가가 순자산가치(청산가치)에도 못 미친다는 뜻이다. 손 애널리스트는 “올 1분기 증권업종의 실적에 대한 기대치를 최대한 낮춰야 한다”며 “오래 부진에서 벗어나지 못하고, 대부분 증권사들이 역성장할 것”이라고 전망했다.

이날 우리투자증권은 대우증권(1만2000원→1만1000원), 미래에셋증권(5만3000원→4만3000원), 키움증권(8만원→7만5000원) 등의 목표주가를 내렸다. 신한금융투자도 지난 8일 삼성증권(6만8000원→6만5000원), 한국금융지주(6만원→5만5000원), 대우증권(1만3000원→1만2500원), 미래에셋증권(5만원→4만8000원), 키움증권(7만7000원→7만3000원) 등의 목표가를 하향조정했다.