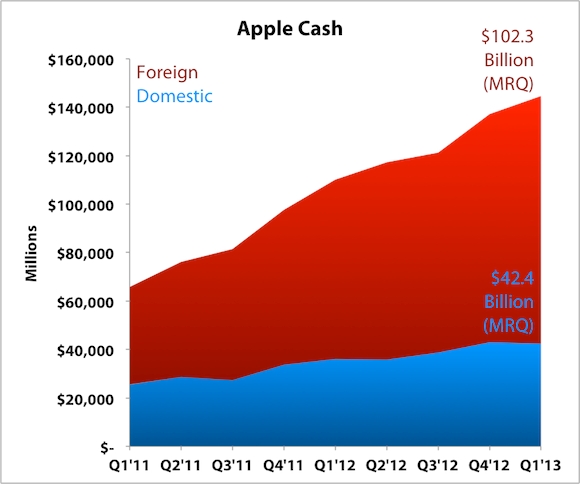

지난해 애플의 보유현금은 1470억달러로 집계됐다. 우리 돈으로 157조9000억원에 달하고 미국 기업 전체 현금보유액의 10%에 육박한다. 무디스는 올해 애플의 현금이 1700억달러까지 늘어날 것으로 보고 있다. 이처럼 어마어마한 현금을 어떻게 쓸지는 전적으로 애플의 결정에 달려있지만 주주들로서는 배당이나 자사주 매입 등 주주이익을 극대화할 수 있는 쪽에 쓰길 내심 바라기 마련이다.

이 같은 주주들의 바람에 총대를 멘 주인공이 바로 칼 아이칸이다. 이미 애플은 2015년까지 600억달러의 자사주를 매입하기로 결정했지만 아이칸의 성에는 전혀 차지 않았다. 아이칸은 이보다 훨씬 많은 1500억달러의 자사주 매입을 주장하고 있다. 특히 아이칸과 애플의 밀당은 대표적인 행동주의 투자자와 전 세계 시가총액 1위 기업이란 측면에서 더욱 주목받고 있다.

◇ 기업사냥꾼과 행동주의 투자의 모호한 경계

칼 아이칸은 행동주의 투자자이전에 '기업사냥꾼'으로 더 유명했다. 월가의 탐욕을 다룬 올리버 스톤 감독의 '월스트리트' 영화에 나오는 주인공 고든 게코는 칸을 모델로 했다. "탐욕은 좋은 것"이라고 읊조리는 고든 게코는 자본주의의 악을 대변했지만 월가 은행가들 사이에서는 귀감이 되기도 했다.

아이칸은 TWA항공사와 RJR나비스코 등 기업들의 적대적 인수로 유명하다. 기업들을 매수한 뒤 차익을 챙기고 터는 것이다. TWA항공사는 아이칸이 지분을 팔고 떠난 이후 지속적으로 고전하면서 아이칸이 경영권 행사를 통해 회사를 키우기보다는 이익실현 수단으로 활용했다는 비판을 받게 했다. 과거 KT&G 역시 아이칸이 공개매수를 선언하며 주가를 띄웠지만 1500억원의 차익을 남기고 홀연히 떠났다.

물론 아이칸은 '기업 사냥꾼'이란 호칭을 상당히 싫어했다. 그런 그에게 새롭게 붙은 호칭이 바로 행동주의 투자자다. 기업을 인수하기보다 지분을 일부 사들인 후 경영권 행사를 통해 기업을 움직이는 것이다. 행동주의 투자자들 사이에서는 대부로 불릴 정도다.

사실 아이칸은 KT&G의 적대적 M&A 시도 이전에 6%대의 지분을 매입한 후 자산매각과 계열사 상장 등을 요구했다. 행동주의 투자의 전형이다. 하지만 KT&G가 이를 거부하자 적대적 인수에 나섰다. 기업사냥꾼과 행동주의 투자 둘 사이의 경계가 일부분은 모호한 셈이다.

최근 아이칸은 델 인수에 나섰다 포기한 바 있다. 델 창업자 마이클 델이 인수에 나서자 이들이 제시한 주식매입가액이 낮다며 아이칸도 인수에 나섰고 인수가를 꾸준히 올렸지만 주주표결에서 승리가 어려울 것으로 보고 발을 뺀 것이다. 반면 트랜스오션에 대해서는 지분 6%를 보유한 후 배당금을 올리고 이사회를 축소할 것을 요구했고 트랜스오션이 결국 이에 승복하면서 승리를 거뒀다.

| ▲ 애플 보유현금 추이. 붉은색은 해외, 파란색은 미국내 보유현금(출처:데일리파이낸스닷컴) |

◇ 애플 사례 관심집중..`단기투자` 논란은 지속될 듯

이런 아이칸이 최근에 새롭게 정조준한 행동주의 투자 목표는 바로 애플이다. 애플이 배당과 자사주 매입을 늘려야 한다는 것이 골자인데 그에 앞서 데이비드 아인혼 그린라이트캐피털 회장도 올해 초 애플이 우선주 발행을 통해 주주들에게 현금을 돌려줘야 한다고 압박하는 등 행동주의 투자자들의 타깃이 되고 있다.

실제로 애플은 재정적으로 현금을 너무 많이 쌓아두고 있다는 불만을 받고 있다. 애플 역시 현금보유고가 필요이상으로 많다는 점을 인정하며 자사주 매입 등에 나서긴 했다. 하지만 그동안 넷플릭스나 야후 등 아이칸에게 무릎을 꿇었던 기업들의 전례를 감안하면 아이칸의 출현은 애플에게 결코 만만치 않은 과제가 될 수 있다.

전문가들은 아이칸이 나서면서 애플의 주가가 항후 오를 수 있을 것으로 보고 있다. 다만 그가 애플의 경영에 직접적으로 크게 관여하기는 힘들 것으로 내다봤다.

아이칸은 최근 CNBC 인터뷰에서 일생 동안 할 수 있는 가장 위대한 일은 기업들의 지배구조와 관련된 규제와 법을 바꾸는 것이라고 말했고 자신은 단기투자자가 아니라고 거듭 강조했다. 하지만 최근 장기투자로 유명한 워렌 버핏이나 빌 그로스가 아이칸을 비판한 것처럼 그의 의도에는 분명 논란이 남는다.

월스트리트저널(WSJ) 등은 아이칸이 팀 쿡 애플 최고경영자(CEO)에 보낸 서한에서 자사주 매입 기간인 3년을 장기간으로 표현한 것을 주목하며 그가 생각하는 장기적이란 개념이 일반적인 것과 다르다고 지적하기도 했다. 또 최근 델 인수를 돌연 포기한 것이나 넷플릭스 지분을 팔려다 다시 이들의 전략을 지지하고 나선 것처럼 언제든 갑작스럽게 전략을 바꿀 수 있는 인물로 묘사했다.