하반기에도 지배구조 이슈가 지속될 전망이다. 하지만 실적에 대한 우려도 가시지 않는다. 당장 2분기 실적에 대한 우려가 커지고 있다. 영업이익 전망치 하향이 잇따르고 있는 것은 물론 향후 수익성 회복에 대한 전망이 밝지 않다.

◇ 베스트 시나리오

올해 상반기 삼성전자는 또다른 매력을 발산했다. 삼성그룹의 승계를 둘러싸고 지배구조 변화가 본격화되면서 그동안 성장에 가려졌던 밸류에이션이 부각된 것이다.

상반기를 뜨겁게 달군 지배구조 변화는 중장기적인 요소인 만큼 앞으로도 지속적으로 주목받을 전망이다. 이런 관심은 다른 대그룹 기업들로도 확산될 가능성이 제기된다. 전에 없던 지배구조 이슈가 새로운 테마로 자리잡을 조짐이다.

삼성전자의 경우 하반기 중 자사주 매입 기대가 가장 높은 것으로 평가된다. 삼성그룹 내에서 가장 배당 여력이 큰 회사이기도 하다. 향후 배당금 인상 등 주주친화 정책이 강화되고 장기적으로 이런 흐름이 유지될 경우 주가 상승 가능성은 상당히 높게 점쳐진다.

하이투자증권은 해외 경쟁사들의 적용받는 평균 P/B(시장가치가 회사 자산의 몇 배인지 나타내는 지표)로 배수를 적용하면 적정주가는 210만원 이상으로 계산된다고 분석했다. 이트레이드증권은 삼성전자의 배당셩향은 40% 이상, 배당금액은 10조원 이상 증가할 것으로 내다봤다.

◇ 워스트 시나리오

하반기 초입부에서는 당장 삼성전자의 실적이 더 주목받는다. 전망은 그리 밝지는 않다. 2분기 실적 전망치 하향 조정이 이어지고 있다. 삼성전자 이익은 국내 전체 기업이익의 30% 수준을 차지하는 만큼 삼성전자 부진은 어닝시즌에 경계감을 키울 수 있다.

삼성전자의 2분기 영업이익은 시장 기대치를 밑돌 전망이다. 스마트폰 수익성이 하락하기도 했지만 달러-원 환율이 내린 것 역시 이래저래 영향을 줬다. 삼성전자의 스마트폰 판매는 중국 중저가 시장의 경쟁 심화 등으로 감소세가 계속 이어질 전망이다.

원화 강세 역시 지난 2분기 다소 급격히 진행되면서 적지 않은 영향을 미쳤다. 지난 1분기 달러-원 평균은 1069원으로 2분기 들어 1010원대까지 하락한 상태다. 한국투자증권은 2분기 평균환율을 1033원으로 계산하면 8000억원 이상의 영업이익 감소를 추정했다.

최근 KB투자증권은 올해 삼성전자의 연간 영업이익을 6.3% 하향 조정하며 단기적으로 2분기 실적과 중간 배당규모가 주가 방향성을 결정 짓는 요인이 될 것으로 전망했다.

증권사들은 2분기 영업이익 전망치를 8조원 안팎에서 예상하고 있다. 9조원을 넘나들던 예상치에서 1조원 가까이 줄어든 수준이다. 이승우 IBK투자증권 연구원은 "시장에서 기대하는 지배구조 변화 가능성이 여전히 남아있지만 실적 부진이 코앞인 만큼 삼성전자 주가가 시장을 리드하기는 힘들어 보인다"고 진단했다.

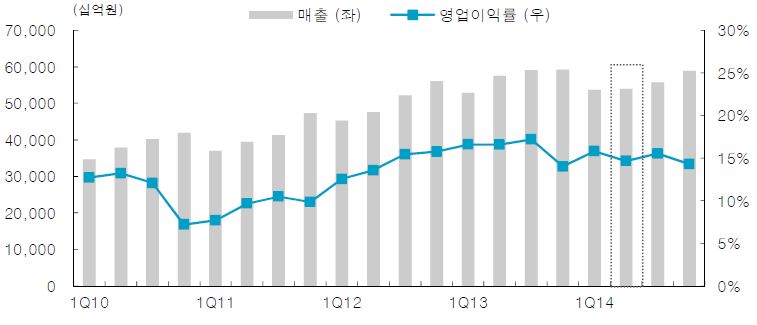

| ▲ 분기별 매출액과 영업이익률 추이 및 전망(출처:한국투자증권) |