◇ 안개 낀 어닝 시즌

| ||

2분기 어닝시즌 분위기가 생각보다 온화하지 않다. 1분기때만해도 이익 상향이 주된 기류였지만 이제는 이익 하향이 되고 있는 업종이 더 많아지고 있다. 지난해 3분기 가까스로 저점을 찍고 반등 중인 이익 호재를 제대로 누리기도 전에 지난 1분기에 고점을 찍고 주춤하는 것이다.

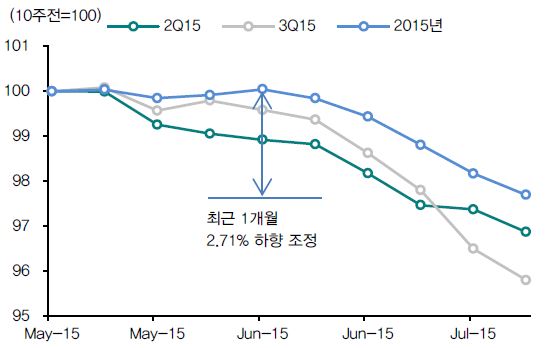

코스피의 올해 영업이익 전망치는 6주 연속 하락 중이다. 낙폭이 축소되고 있지만 시가총액 상위 기업들의 실적 하향이 지난 한 달 간 가파르게 진행됐다. 기업 이익 전망치 하향은 실적 모멘텀 훼손 측면에서 증시 전반에 부담일 수밖에 없다.

여기에는 중동호흡기증후군(메르스) 여파와 그리스와 중국발 악재 등이 혼재되며 내수와 수출이 동시에 부진한 것이 작용했다. 특히 반도체와 자동차, 조선업종의 이익 하향이 지속됐고 2분기 실적도 실망스러웠다.

대우조선해양의 부실 여파까지 겹쳐 2분기 순이익의 상당한 부분을 갉아먹을 것으로 우려되고 있다. 아직 회계처리 방침이 정해지지 않았지만 2~3조원대의 손실이 발생할 경우 코스피 전체 순익(23조원대)의 10%가 사라질 수 있다.

일부에서는 3분기 실적에 대한 우려도 벌써부터 나오고 있다. 2분기는 그나마 눈높이에 부합하더라도 계절적으로 이익이 감소하는 하반기에 이익이 더 부진해질 수 있어 연간이익 전망치가 낮아질 가능성이다.

IBK증권은 보수적으로 접근한 2분기 영업이익으로 33조4000억원을, 3분기와 4분기는 각각 33조원과 25조7000억원을 제시했다. 기존 컨센서스보다 -2.7%, -8.7%, -23.5%로 하반기로 갈수록 이익 하향 폭이 커진다.

김경훈 IBK증권 연구원은 "올해 이익의 성패는 3분기 실적 시즌에 달려 있다"며 "역사적으로 하반기 실적 패턴이 부진하고 2분기 실적발표 이후 가장 가파른 이익 하향조정에도 불구하고 여전히 실적 예상치가 높게 형성돼 있다"고 우려했다.

| ▲ 코스피 주간 영업이익 전망 추이(출처:동부증권) |

◇ 안개 속을 뚫고 나가는 업종 관심

그렇다고 이익전망이 높아지고 있는 업종이 없는 것은 아니다. 꾸준히 이익이 상향조정되면서 주목받고 있는 업종도 일부 나오면서 현재로서는 투자대안으로 부각된다. 양호한 실적을 내는 저평가 종목에 대한 관심은 지속될 전망이다.

실제 2SK이노베이션은 2분기 연결 영업이익이 사상 두번째로 많은 9880억원으로 작년 1분기 대비 흑자로 돌아선 어닝서프라이즈를 기록했다. 정제마진 개선 등 업황 호조에서 비롯됐다. S-Oil 역시 저유가 효과를 누리며 영업이익 6130억원의 실적 호조를 보였다.

2분기 실적을 발표한 증권사가 몇 안되는 가운데 대우증권 역시 연결 순이익 1180억원을 기록, 2분기 연속 1100억원대의 실적 호조를 이어갔다. HMC투자증권 역시 올 상반기 순이익 410억원으로 역대 최대치를 기록하는 시장 예상을 웃도는 깜짝 실적을 내놨다.

동부증권에 따르면 최근 한주간 유틸리티(1.0%)와 화학(0.3%), 증권(0.9%)업종은 이익이 상향조정됐다. 유틸리티는 한국전력, 화학은 대한유화, 증권은 대우증권과 현대증권의 이익 상향폭이 컸다.

한국투자증권도 이익모멘텀을 판단하는 이익조정비율과 영업이익 증가율을 감안할 때 에너지와 화학, 비철금속, 증권업이 이번 어닝시즌에서 다른 업종보다 양호한 흐름을 보일 것으로 기대했다. IBK증권은 유틸리티, 에너지, 증권, 비철금속 외에 소프트웨어와 필수소비재, 건강관리, 건설업종도 이익상향에 기여하는 섹터로 꼽았다. 반면 증권가 공통적으로 IT와 자동차, 조선, 철강업종은 대체로 부진할 것으로 전망되고 있다.

김대준 한국투자증권 연구원은 "기업 이익 전망치의 하향 조정이 수출과 메르스에 의한 것이라면 이에 영향을 받지 않는 산업의 이익 추정치는 기존의 증가세를 이어갈 확률이 높다"며 "이익 하향 조정이 전체 시장보다 빠른 속도로 진행되고 있는 업종에 대해서는 투자판단을 유보할 필요가 있다"고 말했다.