증시가 시계제로에 빠졌다. 5일간의 설 연휴를 마치고 개장한 11일 코스피 지수는 전일대비 2.93%(56.25포인트) 급락한 1861.54에서 마감했다. 코스닥 지수는 33포인트 이상 급락하며 5% 가까이 빠졌다. 국제 유가 급락과 미국의 금리인상 이슈에 더해 그동안 글로벌 통화완화 정책과 맞물려 우군으로 점쳐졌던 일본과 유럽도 갑작스레 악재로 둔갑했다. 전문가들은 단기 충격이 불가피할 것으로 보고 있다. 하지만 모든 재료에는 양면성이 있다. 증시 낙폭도 꽤 커 저점 모색의 필요성도 나온다. 아직은 어두운 부분이 더 크지만 증시를 둘러싼 4대 악재의 명과 암을 짚어봤다[편집자]

|

지난해는 물론 연초만 하더라도 올해 가장 투자가 유망한 곳으로 점쳐진 곳 중 하나는 바로 유럽이었다. 그러나 유독 촉망받던 유럽이 이제는 뒷통수를 칠 조짐이다.

올해 들어 증시가 오른 곳은 거의 전무하지만 유럽 증시 하락세는 꽤 가파른 편에 속한다. 특히 유럽 증시 하락세는 유럽 은행주들이 주도했다. 이들은 유로 스톡스 은행주 지수는 연초이후 30% 가량 급락했다.

은행주 급락은 유럽 은행들의 수익성 악화 우려가 부각되고 있기 때문이다. 유로존 경기 둔화 우려가 높아진 가운데 은행주들의 경우 유럽중앙은행(ECB)이 마이너스 금리 도입할 가능성이 제기되며 이에 따른 예대마진 축소 우려가 부담을 더욱 가중시키고 있다.

이는 그동안 잠잠했던 유로존 은행들의 자본 부족에 대한 막연한 공포 역시 되살렸다. 급기야 지난 8일 유럽에서는 도이체방크가 내년 코코본드 이자를 지급하지 못할 것이란 우려가 제기됐고 은행주 전반에 대한 불안을 더욱 확산시키고 있다.

조건부자본증권(Contingent Convertible Bonds)인 코코본드는 정해진 조건에서 상각되거나 보통주로 전환되는 자본증권으로 실제 은행 자본으로 인정된다.코코본드는 은행 위기 발생 시 공적자금 투입 이전에 은행의 보통주자본(CET1)으로 전환되거나 상각되면서 은행의 자본력을 복원시켜주는 역할을 한다. 유럽에서는 지난 2009년 영국 로이즈뱅킹그룹이 최초로 발행한 후 활발하게 활용돼 왔다.

도이체방크의 코코본드 이자 미지급 우려는 도이체방크가 2분기 연속 순손실을 낸 것에서 비롯됐다. 기본자본(티어1)으로 인정되는 코코본드는 이자지급가능 이익이 없으면 이자 지급을 하지 않아도 된다. 고금리를 노리고 이를 산 투자자들 입장에서는 낭패다. 업계 분석에 따르면 현재 유로존 은행들의 코코본드 발행 잔액은 950억유로로 추정되며 이중 도이체방크의 코코본드 규모는 17억5000만유로 가량이다.

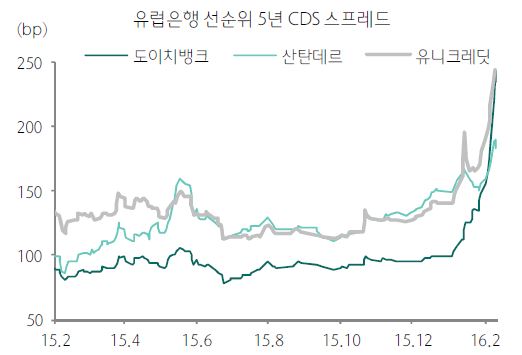

도이체방크에 대한 우려로 독일 금리가 급등한데 이어 스페인과 이탈리아 등 다른 유럽 국가들의 금리도 크게 오르면서 주변국으로 전이될 조짐마저 나타나고 있다. 도이체방크와 스코틀랜드은행(RBS), 크레딧스위스(CS) 등 주요 은행들의 신용부도스왑(CDS) 프리미엄도 2012년 유럽 재정위기 이후 최고치로 급등했다.

| ▲ 출처:하나금융투자 |

이처럼 유럽 은행들에 대한 시각은 온통 부정적 일색이지만 그래도 희망적인 시그널이 없지 않다. 하나금융투자는 도이체방크의 코코본드 상각조건은 보통주자본비율이 5.125% 이하이며, 아직은 11%대로 여유가 있는 편이라고 밝혔다.

아울러 3월 유럽중앙은행(ECB)의 추가 완화가 점쳐진 상황에서 유로존 은행들의 신용 리스크 불안까지 가중되고 있는 만큼 ECB의 추가 완화 가능성은 더 높아질 전망이다.