삼성전자가 이례적으로 '어닝쇼크'를 미리 귀뜸한 뒤 시장이 각오했던 것보다 더 부진한 실적을 내놨다. 특히 올해 1분기 잠정 실적은 마치 3년 전인 지난 2016년 1분기 성적을 연상케한다.

증권가에선 주력 반도체의 올 1분기 영업이익이 3조~4조원대에 그칠 것으로 예상했다. 디스플레이 부문에선 7000억원대 영업손실을 내면서 적자전환할 것으로 내다봤다. 이는 잔뜩 움츠렸던 3년 전 상황과 꼭 닮았다.

5일 삼성전자가 발표한 2019년 1분기 연결 기준 영업이익 잠정치는 증권가 컨센서스(FN가이드 집계치 7조1016억원)보다 9000억원 못 미친 6조2000억원이다.

앞서 삼성전자가 지난달 26일에 "1분기 실적이 기대 수준을 하회할 것"이라는 설명자료를 내놓은 이후 증권사 대부분이 전망치를 대폭 낮췄음에도 불구하고 컨센서스보다 더 부진한 결과가 나온 것이다.

6조원대의 분기 영업이익은 지난 2016년 1분기(6조6800억원) 이후 딱 3년 만이다. 전략폰 '갤럭시노트7' 배터리 발화 사태로 휴대폰 사업(IM,정보기술·모바일) 부문이 급격히 쪼그라들면서 전체 영업이익이 5조원대에 그쳤던 2016년 3분기의 상황과도 비슷하다.

매출은 전분기 59조2700억원보다 13% 감소한 52조원이다. 전년동기 60조5600억원에 비해서도 8조원 감소했다. 증권가 컨센서스인 53조원에 못 미치는 규모다.

삼성전자는 투자자 편의를 위해 2009년 7월부터 분기 실적 예상치를 내놓고 있으나 각 사업별 실적을 따로 공개하지 않는다. 증권가에선 주력인 반도체 부문의 실적이 예상보다 더 빠졌을 것으로 보고 있다.

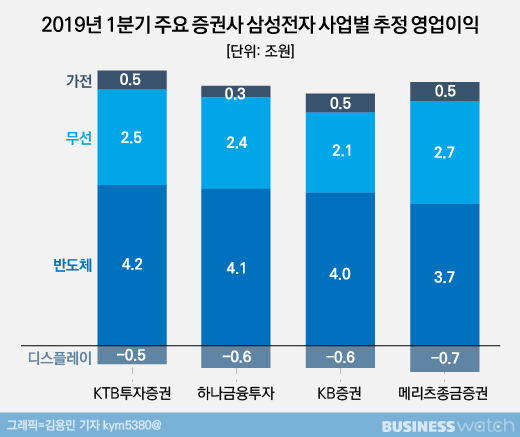

이날 메리츠종금증권은 반도체 부문의 영업이익 추정치를 3조7000억원으로 제시했다. KB증권과 하나금융투자, KBT투자증권 등이 4조원 이상을 제시했으나 이보다 더 눈높이를 낮춘 것이다.

반도체 부문 영업이익이 3조원대에 그친 것은 지난 2016년 3분기(3조3700억원) 이후 처음이다. 전분기 7조원 후반대의 영업이익에 비해선 반토막난 수치다.

반도체 영업이익은 최근 3년간 매분기 가파른 상승세를 그리다 지난해 3분기 13조원대로 사상 최대를 찍은 이후 큰 폭으로 고꾸라진 것이다.

증권가에선 반도체 부문의 실적 부진이 가격 하락 요인에다 최근 발생한 불량 이슈가 겹쳤기 때문으로 보고 있다.

메리츠종금증권은 "반도체 실적에는 최근 발생한 서버향 D램 1xnm의 불량 이슈에 따른 충당금 3000억원 가량이 반영되어 있을 것"이라며 "불량 이슈와 관련된 매출액은 1조원 이내로 추정되며 관련된 비용 역시 관련 매출의 반절 이하로 막대한 수준은 아니다"라고 분석했다.

디스플레이 사업도 부진할 전망이다. 1분기에 5000억~7000억원의 영업손실이 예상된다. 디스플레이 부문에서 영업적자가 발생한 것은 지난 2016년 1분기(-2700억원) 이후 3년 만이다.

디스플레이 실적과 관련해 KTB투자증권은 "시장 컨센서스를 대폭 하회한 것"이라며 "OLED는 아이폰 판매 부진으로 출하량이 급감하고 LCD도 계절 비수기 영향으로 두 사업 모두 적자전환했을 것"이라고 분석했다.

그나마 휴대폰이 살아나면서 4대 사업 부문 가운데 유일하게 영업이익이 직전 분기보다 늘어났을 것으로 예상된다. 증권가 예상 영업이익은 2조원대 중반으로 전 분기(1조5120억원)보다 증가한 수치다. 다만 전년 동기 3조7700억원의 영업이익에 못 미치는 수준이다.

증권가에선 삼성전자의 실적이 1분기를 저점으로 2분기부터 반등할 것으로 예상하고 있다.

KB증권은 "반도체 부문은 의미 있는 수요 회복 시그널은 없지만 하반기 성수기를 대비한 세트업체의 재고 축적이 2분기 중에 시작될 것"이라며 "디스플레이 또한 중국 OLED 수요 증가로 가동률이 회복될 전망이며 스마트폰도 갤럭시S10의 판매 호조 영향 등으로 실적 개선 추세가 기대된다"고 전망했다.