기금형 퇴직연금 도입이 다시 추진된다는 소식이 전해지면서 업계와 학계 등으로부터 다양한 의견들이 나오고 있다. 그 가운데 필자의 시선을 끄는 주장이 있어 아래에 소개한다.

"금융위기 때 퇴직연금을 펀드에 넣었다가 손해 본 투자자들이 많다. 이들은 원금 보장이라도 받기 위해 퇴직연금 상품으로 예금을 선택한다. 주식 투자 비중을 높이려면 운용사 스스로가 펀드에 대한 신뢰부터 회복해야 한다"

필자가 투자 전문 공공기관에 근무할 당시 해외 주식과 같은 위험자산에 투자하는 비중이 해외 채권 등 안전자산 비중보다 높은 시기가 있었다. 그러면서 국회에서 "소중한 세금으로 조성한 자금을 어떻게 채권보다 주식에 더 많이 투자할 수 있느냐, 위험하게 운용하는 것 아니냐"는 질문을 받곤 했다.

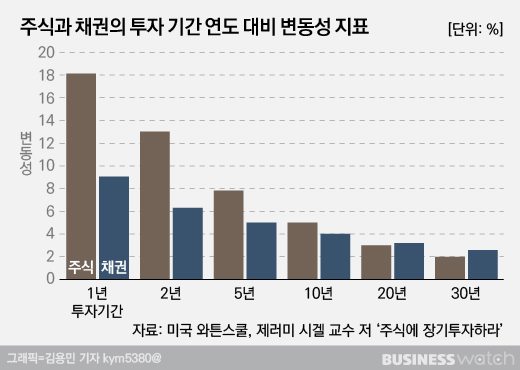

일반적으로 주식 투자에 따르는 변동성은 투자 기간이 늘어날수록 채권보다 작아지는 것으로 알려져 있다. 제레미 시겔 미국 팬실베니아 교수는 주식에 1년간 투자할 때 수익률 변동성은 18%가량이지만 20년 이상 투자할 경우 변동성이 채권보다 낮아진다는 점을 주목했다.

따라서 20년 이상 장기간 투자할 자금이라면 채권보다 주식에 투자하는 것이 위험 대비 수익률을 높이는 현명한 방법이라고 할 수 있다.

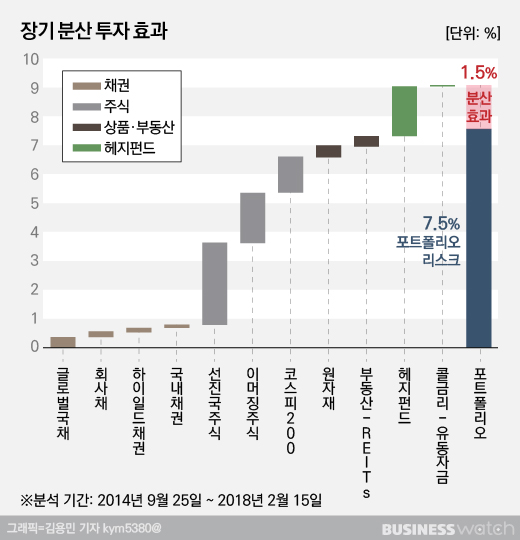

장기투자와 함께 자산을 분산하면 변동성을 더 줄일 수 있게 된다. 일반적으로 여러 자산에 분산투자할 경우 총 수익률은 각 자산별 수익률의 투자 비중만큼 거두게 된다.

하지만 각 변동성은 자산별 수익률 간 상관관계가 낮을수록, 즉 독립적일수록 작아진다. 이른바 '포트폴리오 분산 효과'다. 수익에 따르는 위험을 부담하지 않는다는 점에서 '공짜 점심'이라는 표현을 쓰기도 한다.

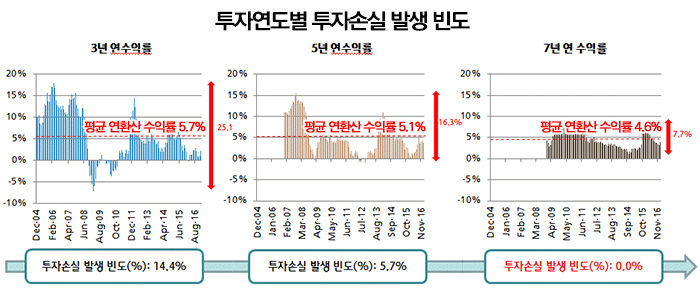

그렇다면 장기 분산 투자가 퇴직 연금의 손실 우려를 어떻게 덜어 줄 수 있을까. 한 가지 시뮬레이션을 소개한다. 아래 차트는 멀티에셋으로 구성한 포트폴리오다. 2002년 1월부터 2017년 1월까지 15년 동안 각각 3, 5, 7년씩 투자했을 경우의 수익률을 나타낸다. 투자 기간이 길어질수록 손실 폭이 작아지는 것을 알 수 있다.

투자 손실을 누가 책임질 것인가?'라는 질문으로 돌아가보자. 투자에 대한 책임은 투자자에게 있다. 퇴직연금으로 따지면 DB(확정급여)형은 회사에, DC(확정기여)형은 근로자에게 책임이 있다.

결국 손실의 위험을 감수하지 않는다면 낮은 수익률을 감내해야 한다. 따라서 '누가 투자 손실에 대한 책임을 질 것인가?'라는 질문에 집중하기보다는 '낮은 수익을 극복하기 위해 높은 위험(변동성)을 어떻게 감수할 것인가'에 대한 고민과 질문으로 바뀌어야 한다.