임상시험수탁기관(CRO) 바이오인프라가 기업공개(IPO) 재수에 나섰어요. 지난해 바이오인프라는 기관투자자 대상 수요예측에서 기대에 미치지 못한 결과로 상장 일정을 철회했는데요. 공모가격과 유통물량을 줄여 재도전에 나섰어요.

바이오인프라가 어떤 회사이고 공모 금액을 어떻게 사용할지, 기존 증권신고서와 달라진 점은 어떤 점인지 [공시줍줍]에서 정리해 알려드릴게요.

원본 의약품과 복제약 동등성 시험 전문 CRO 기업

바이오인프라는 CRO 전문기업으로 지난 2007년 설립됐어요. CRO는 제약‧바이오 기업들이 의약품 연구개발 과정에서 진행하는 비임상(독성 및 효능)과 임상시험을 위탁받아 연구를 수행하는 기관이에요. 제약사는 신약 개발에 드는 비용과 시간을 절감하기 위해 연구개발을 CRO에 위탁해요.

CRO의 위탁연구는 연구 분야에 따라 전문화된 영역이 다른데요. 바이오인프라는 원본 의약품과 복제(제네릭) 의약품이 얼마나 동등한지 시험하는 생물학적 동등성 시험을 전문으로 하고 있어요. 2021년 기준 생물학적 동등성 시험 점유율 1위(23.6%)를 기록할 정도로 국내에서 기술을 인정받고 있어요.

매출 대부분도 여기서 나오고 있어요. 지난해 3분기 바이오인프라는 306억원의 매출을 올렸는데요, 생물학적 동등성 시험으로 벌어들인 매출액이 213억원으로 전체 매출의 72.6%에 달해요.

참고로 유사한 상호를 가진 회사가 존재하는데요. '바이오인프라생명과학'이라는 회사가 코넥스에 상장돼 있어요. 이 회사는 체외 진단 및 항암제 개발을 주력으로 하는 회사로, 바이오인프라와는 어떠한 관계도 없는 전혀 다른 회사예요.

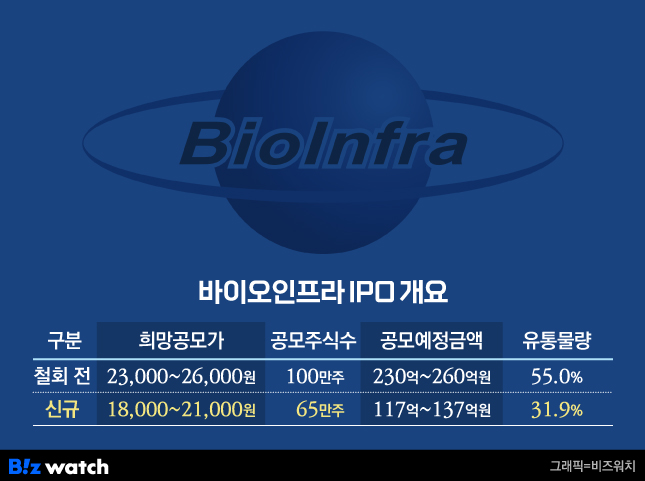

공모가 낮추고 공모 주식수 줄여 재도전

바이오인프라는 지난해 11월 IPO 도전에 나섰다가 수요예측 결과가 회사의 기대에 미치지 못하자 상장 절차를 그만둔 뒤 다시 도전하고 있어요. 재도전에서는 다시금 고배를 마시지 않기 위해 몸값을 낮췄어요.

희망공모가를 1만8000원~2만1000원으로 책정해, 기존 제시했던 희망공모가에서 5000원 낮췄어요. 공모주식 수도 65만주로 35% 줄였어요.

총 공모금액은 117억원~137억원으로 예정했는데요. 확보한 자금은 주로 시설자금에 활용할 계획이에요.

시설자금은 고임금 추세 속 인건비 절감을 위해 검체 분석 전 과정 자동화를 위한 분석센터 설비투자에 56억5000만원을 투자할 계획이에요. 또 신규사업인 바이오벤처기업의 신물질 개발 사업을 지원하는 신물질 검색서비스 설비에도 33억5000만원을 투자할 예정이에요.

이와 함께 시설에 맞는 프로그램 개발을 위해 연구개발 인건비로 25억원도 활용할 예정이에요.

희망 공모가격은 다른 CRO 회사인 바이오톡스텍, 드림씨아이에스와 주가수익비율(PER)을 비교해서 결정했어요.

PER은 주가를 주당순이익(EPS)으로 나눈 수치로 주가가 1주당 순이익의 몇 배인지 나타내는 비율인데요. 비교기업 순익은 지난해 3분기 순익을 연 환산해 계산했고, 평균 PER은 19.93배로 산출됐어요.

여기에 25.64%~36.26%의 할인율(평가 가치 대비 할인해주는 일종의 서비스 개념)을 반영해 희망 공모가격 1만8000원~2만1000원이 정해졌어요. 참고로 지난 2021년 이후 코스닥시장 신규 상장법인의 평가액 대비 할인율 평균은 24.53%~37.11%예요.

투자 시 유의점은?

투자 시에는 전방 산업인 제약회사의 신약 및 제네릭 의약품 개발 수요에 따라 실적에 영향을 받을 수 있다는 점을 유의해야 해요. CRO는 개발 의약품에 대해 검사하는 역할인 만큼 제약회사의 수주가 줄어들면 수익성이 떨어지기 때문이에요.

해외기업의 국내 진출로 인한 경쟁 심화 가능성도 있어요. 생물학적 동등성 시험은 지난 2021년 기준 상위 5개사가 전체 시장의 89.5%를 차지하는 진입장벽이 높은 시장인데요. 글로벌 CRO 회사들이 국내 시장에 침투해 시장 경쟁이 치열해지면 수익성이 악화할 수 있어요.

안정적인 매출처가 없다는 점도 살펴봐야 해요. 바이오인프라는 현재 50개 이상의 제약사를 거래처로 보유하고 있는데요. 전체 매출액의 5% 이상을 차지하는 거래처 비중은 현저히 적은 상황이에요. 매출처가 분산돼 한 거래처에 의해 매출이 들쑥날쑥할 수 있다는 위험성은 적지만, 반대로 안정적으로 매출을 확보할 수 있는 핵심 매출 거래처가 없다는 단점이 있어요.

상장 직후 유통 가능한 물량은 전체 발행주식총수의 31.9%에 달하는 152만9432주에요. 적지 않은 수치지만, 지난해 증권신고서 제출 당시 유통물량이 55%였음을 감안하면 많이 줄어들었죠.

상장 후 1개월 뒤에는 재무적투자자가 보유한 물량 25만5000주(4.9%)와 개인주주 물량 92만8086주(19.4%)가 시장에 나올 수 있어요. 또 3개월 후에는 주관사인 DB금융투자가 보유한 1만9500주(0.4%)가 풀려요.

최대 주주인 이상득 대표가 보유한 206만4849주(40%)는 상장일로부터 5년간 의무 보유돼요.

*독자들의 제보와 피드백을 환영합니다. 궁금한 내용 또는 잘못 알려드린 내용 보내주세요. 열심히 취재하고 점검하겠습니다.

*공시줍줍의 모든 내용은 독자들의 이해를 돕기 위한 분석일 뿐 투자 권유 또는 주식가치 상승 및 하락을 보장하는 의미를 담고 있지 않습니다.