지난 10일 장중 100만원을 돌파하며 '황제주'를 넘보던 에코프로가 2분기 잠정실적 발표 이후 등락을 거듭하고 있다.

가파른 급등세를 뒤로하고 주가 방향 재탐색에 나서는 가운데서도 에코프로의 핵심자회사 에코프로비엠에 대한 증권가 전망은 대체로 밝은 편이다. 하반기 이후 양극재 출하량이 늘어나면서 에코프로비엠의 이익이 늘어날 것이란 예상이다. 다만 하반기 이익 기대감은 이미 주가에 반영되어 있다는 신중론도 나온다.

에코프로·에코프로비엠.. 실적 부진에 동반 조정

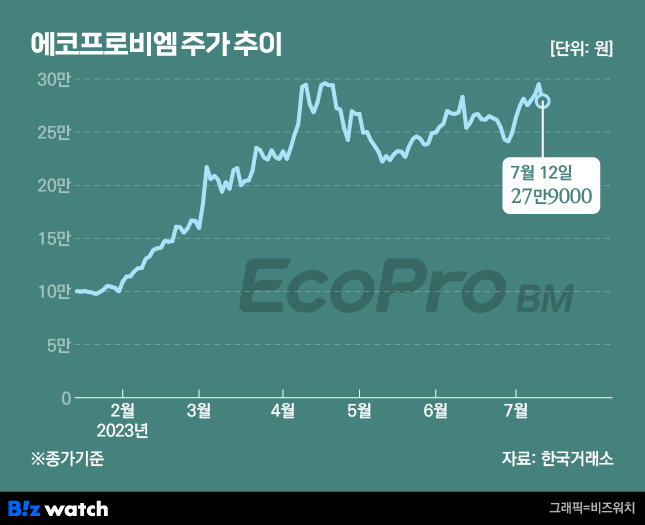

13일 한국거래소에 따르면 지난 12일 에코프로는 전날보다 5.7% 하락한 92만원으로 마감했으며 에코프로비엠도 5.4% 떨어진 27만9000원으로 거래를 마쳤다.

시장의 기대치에 미치지 못하는 잠정 실적을 발표하면서 조정 흐름이 나타났다. 지난 12일 에코프로는 2분기 연결기준 잠정 매출액 2조132억원, 영업이익 1664억원을 기록했다고 밝혔다.

에코프로에 대한 증권사 분석이 1개에 불과해 컨센서스는 집계되지 않았으나, 유일하게 분기 실적을 전망한 삼성증권의 전망치인 매출액 2조1776억원, 영업익 2250억원에 못 미쳤다.

지주회사 에코프로의 연결 실적에서 상당부분을 차지하는 핵심 자회사 에코프로비엠도 같은 날 실적을 발표했다. 에코프로비엠의 2분기 연결 매출액은 전년 동기 대비 60.6% 늘어난 1조9602억원, 영업이익은 11.5% 증가한 1147억원으로 집계됐다.

시장의 기대치(매출 2조1286억원, 영업이익 1283억원)에는 못 미치는 수준이다.

두 회사 모두 기대치에 못 미치는 실적을 발표하며 조정을 받았으나, 하루 만에 다시 하락 폭을 회복하는 모습도 보였다. 13일 에코프로 종가는 전일 대비 3.9% 상승한 95만6000원을 기록했으며, 에코프로비엠은 0.9% 오른 28만1500원에 거래를 마쳤다.

하반기 수주 기대감 vs 기대감 주가에 이미 반영

향후 에코프로 실적 전망은 에코프로비엠을 통해 간접적으로 확인할 수 있다. 지주회사는 다른 회사의 주식을 확보해 지배력을 행사하고 이를 통해 수익을 창출하는 회사다. 따라서 지주회사의 가치는 사업 자회사의 가치 대비 일정한 할인율을 받아 왔으나, 현재 에코프로는 오히려 자회사보다 가치가 더 높아져 프리미엄을 받는 상황이다.

일반적인 지주회사와 다른 주가 움직임을 보이는 상황에서 증권가에서는 에코프로에 대한 분석을 내놓지 않고 있다. 따라서 에코프로의 실적을 가늠하기 위해서는 연결실적 대부분을 차지하는 핵심 자회사 에코프로비엠의 실적 전망을 봐야한다. 지난해 1분기 기준 에코프로비엠은 에코프로 연결 매출의 78%를 차지했다.

이미 일부 증권사에서는 2분기 실적이 기대치를 하회할 것으로 예측하면서도 에코프로비엠 목표주가를 상향 조정한 바 있다. 2분기 실적 부진은 원자재 가격 상승으로 인한 양극재 판가 하락이 주된 원인인데 3분기부터 출하량이 늘어나면서 매출이 늘어날 수 있다는 전망에서다.

한국투자증권은 25만원에서 32만원으로, 유안타증권은 29만원에서 34만원으로, 대신증권은 27만원에서 30만원으로 목표가를 높였다.

전창현 대신증권 연구원은 "2분기에는 원자재 가격 하락에 연동한 양극재 판가 하락으로 컨센서스 10% 하회를 예상한다"며 "3분기에는 전기차향과 전동기계향 모두 전 분기 대비 판매량 증가가 예상돼 부정적 영향을 상쇄할 것"이라고 말했다.

이안나 유안타증권 연구원은 "에코프로비엠은 하반기 양극재 기업 중 수주 모멘텀이 가장 강할 것"이라며 "미국 내 수주 계약이 상반기내 지연됐고, 주요 고객사의 수주 계약이 지속하면서 하반기 수주 기대감이 있는 상황"이라고 전했다.

모회사인 에코프로의 지원으로 원자재를 자체 조달해 이익률을 높일 수 있다는 점에서 중장기적 전망도 밝다는 의견도 있다. 에코프로 그룹은 하이니켈 전구체 사업을 담당하는 에코프로머티리얼즈, 수산화리튬을 담당하는 에코프로이노베이션 등 양극재 제조에 필요한 원재료를 다루는 계열사가 있어 원재료 및 중간재의 자체적 생산이 가능하다는 것이다.

김정환 한국투자증권 연구원은 "헝가리, 캐나다에서의 양극재 증설 본격화에 따른 공급 계약 체결 모멘텀과 현지 밸류체인 수직 계열화 계획이 내년부터 현실화한다"며 "원재료 및 중간재를 자체적으로 생산해 양극재 마진을 높이고, 현지 조달 방안을 세울 수 있는 이점이 있다"고 말했다.

다만 출하량 상승이 확실하지 않고, 여전히 높은 기대감이 주가에 반영된 점에서 투자에 유의해야 한다는 의견도 나온다.

정재헌 DB금융투자 연구원은 "주요 고객사 배터리 탑재 차량의 판매량이 저조해 출하량 상승을 예단하기 어려운 상황으로 단기 실적 변동성이 확대될 수 있다"며 "여전히 동종기업 대비 상대적으로 높은 밸류에이션을 고려할 때 기대감은 주가에 반영돼 있다고 판단한다"고 설명했다.