일본 증시가 돌아왔다. 저금리 정책이 증시에 우호적 환경으로 작용한 것이 배경으로 꼽힌다. 하지만 이것만으로 일본 증시 부활을 모두 설명하긴 어렵다. 투자를 통한 가계소득 증대 정책, 주주를 우대하는 기업거버넌스 개혁으로 자본시장을 바라보는 국민과 외국인투자자의 시선을 확 바꾼 영향도 있다. 약 10년에 걸쳐 이뤄온 과정이다. 일본 증시의 환골탈태를 분석하고, 국내 시장에 주는 시사점을 분석해 봤다. [편집자]

1편에서 살펴본 엔저(일본 엔화 약세), 신 일본개인저축계좌(NISA) 제도 개편이 일본 증시의 최근 모멘텀으로 작용했다면, 시장이 주목하는 '진짜' 구원투수는 따로 존재한다. 바로 기업 거버넌스 개혁이다.

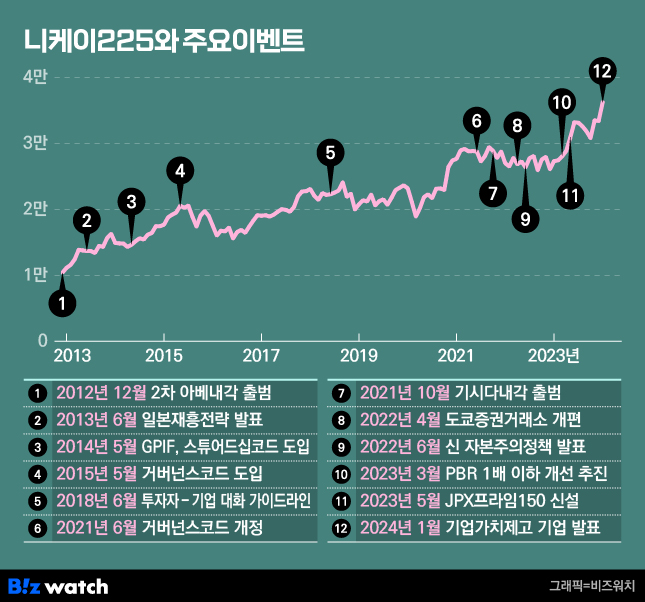

거버넌스 개혁은 아베 신조 내각부터 10년 넘게 이어진 장기 프로젝트다. 일본 정부는 지난 2014년 스튜어드십코드와 거버넌스코드를 도입하며 투자자와 기업 간 대화의 기틀을 마련했다. 이러한 토양을 바탕으로 최근 일본거래소그룹은 더욱 강한 드라이브를 걸고 있다. 주가순자산비율(PBR)이 1배 이하인 기업들에는 주가 부양안을 마련해오라고 요구했다.

정부 당국의 적극적인 압박에 기업들은 점점 바뀌었다. 그동안 자본 축적에만 목매달던 기업들은 보유하고 있는 자산을 팔아 자사주를 사고, 배당을 늘리기 시작했다. 투자자와의 스킨십을 늘리기 위해 IR 전문 임원 자리를 만들고, 경영진이 주가와 연동해 연봉을 받아가도록 시스템도 개선했다.

이 같은 기업들의 변화는 저축만 하던 일본인은 물론 외국인 투자자들에게도 일본 회사에 투자하면 돈을 벌 수 있다는 인식을 심어줬다.

아베가 남긴 '스튜어드십 코드와 거버넌스 코드'

최근 일본 증시가 30년만의 전성기를 누리고 있는 가운데 다시 소환되는 인물이 있다. 바로 아베 신조 전 총리다.

10년 전, 재집권에 성공한 아베 내각은 일본의 고질적 문제였던 장기 디플레이션을 해결하고자 2013년 '일본재흥전략'(Japan is back)을 발표했다. 투자금 유치에 초점이 맞춰졌다. 저성장을 탈피하기 위해선 기업과 금융 사이에 돈이 순환하도록 만들 필요가 있었다.

아베 내각은 2014년 일본 기업에 투자를 유도하기 위해 '스튜어드십 코드'를 일본 열도에 착륙시켰다. 이때 자기자본이익률(ROE) 상위 400곳을 모아둔 니케이400 지수도 같이 만들었다.

일본 공적연금(GPIF)과 일본중앙은행(BOJ)이 해당 지수를 벤치마크로 활용하면서 스튜어드십 코드가 시장에 잘 스며들도록 뒷받침했다. 주가에 신경쓰는 기업들의 주식에 가점을 부여하기로 한 것이다. GPIF는 자국 주식투자 비중을 12%에서 25%로 올리는 동시에 수익률 벤치마크를 TOPIX에서 이 지수로 바꿨다.

BOJ도 상장지수펀드(ETF) 매입 기준을 JPX니케이400지수로 삼았다. BOJ는 양적완화(시중 유동성 공급) 정책의 일환으로 국채와 ETF 등 자산을 매입하고 있다.

또 다른 변화의 축은 '거버넌스 코드'였다. 스튜어드십코드가 투자자나 주주가 취해야 하는 행동원칙이라면, 거버넌스코드는 이들의 투자를 받는 기업이 마땅히 해야할 행동원칙을 정리해둔 것이다.

일본 거버넌스코드는 두 차례의 개정을 거쳐 당시 거래소 재편에 맞춰 프라임시장(대기업중심 시장) 상장기업에 대해 △전자투표 도입 △영문공시 제공 △기후 관련 재무공시에 관한 태스크포스(TCFD) 수준의 정보공시 강화를 요구했다.

특히 이사회의 책임과 의무에 대한 규정에 주목할 만하다. 거버넌스 코드에는 이사회의 책임에 대해 "주주에 대한 신탁 책임과 책무를 감안해 중장기적으로 기업의 지속 가능한 성장과 기업 가치 증대를 도모하고, 수익성 및 자본 효율성을 제고하기 위해 역할과 책임을 적절히 수행해야 한다"고 명시했다.

이를 위해 경영진과 분리된 독립적인 이사회 구성이 필요하다며 △이사회에 사외이사를 최소 3분의 1로 꾸릴 것 △지배주주가 10% 넘는 지분을 가진 상장사는 과반수 이사의 독립 사외이사를 선임할 것 △임원후보선발과 임금을 정하는 위원회 구성원의 과반수를 사외이사로 구성할 것 등을 원칙으로 제시했다.

투자자와 기업 간 대화 가이드라인도 마련했다. 스튜어드십코드와 거버넌스코드를 연결하는 부속적인 원칙이다.

JPX "기업들, 실적에만 목매달지 마라"

아베 내각이 닦아놓은 토대 위에서 기시다 후미오 내각은 구체적인 미션을 만들었다.

2021년 출범한 기시다 내각은 '새로운 자본주의'를 선언했다. 이를 추진하기 위해 일본거래소그룹(JPX) 산하에 시장 구조조정(Market Restructuing)을 위한 전문가 협의기구를 설치했다. 전문가들이 머리를 맞대고 고민한 결과, 기업들이 손익계산서상 매출과 이익에만 관심을 가질 뿐 재무상태표의 자본비용과 수익성에 관심이 부족하다는 결론에 이르렀다.

결국 JPX는 2023년 3월 상장사들을 대상으로 'PBR 1배, ROE 8%'라는 구체적인 목표치를 제시했다. PBR은 주가를 주당순자산가치로 나눈 값이다. 이 값이 1배보다 낮다는 건 회사가 가진 자산에 비해 주식시장에서 평가받는 가치가 더 낮다는 의미다. ROE는 자기자본이익률을 가리킨다. 당기순이익을 자기자본으로 나눈 값으로 주주들이 준 돈을 굴려 기업이 돈을 얼마나 벌어왔는지를 의미한다. JPX가 이 정책을 발표했을 당시 상장사의 60%가량이 PBR 1배, ROE 8% 기준에 미치지 못했다.

낙제점을 받은 기업들은 어떻게 자본 효율성을 개선하고, 주가를 부양할 지 과제를 받았다. JPX는 기업들에 주가를 올릴 수 있는 계획안을 기업 홈페이지에 공지하고, 1년에 한번 씩 이행 상황을 업데이트하도록 권고했다.

그러면서 한 번의 자사주 매입이나 한번의 배당 확대만으로는 부족하다고 여러 번 지적해왔다. 자본비용을 초과하는 수익성과 지속 가능한 성장을 달성하 위한 보다 근본적인 개선 조치가 필요하다는 것이다.

이에 따라 작년 말 기준 회계연도가 3월에 종료되는 프라임시장 상장사 가운데 59%(673사)는 공시를 완료하거나 검토 중인 것으로 나타났다. 작년 7월 말 이 비중은 31%(379사)였는데 두 배 가까이 뛴 것이다. PBR이 1배 미만인 회사들의 참여도가 높았다. 0.5배 미만은 68%가 검토를 하거나 이미 공시를 마쳤다. PBR이 0.5~1배인 회사의 62%가 참여한 것으로 나타났다.

JPX 프라임 150지수도 새로 만들었다. 시가총액 상위 500개 중 자본수익성 상위 75종목과 시장평가 수익성 상위 75종목을 선별해 만든 지수다.

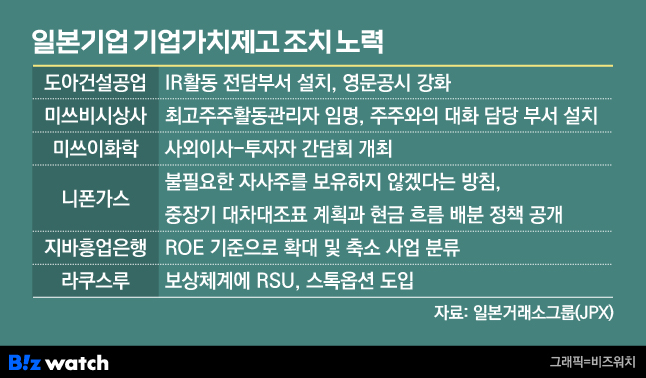

효과는 즉각 나타났다. 미쓰비시는 주주와의 대화를 담당하는 최고주주활동관리자(CSEO·Chief Stakeholder Engagement Officer)라는 자리를 만들었다. 니폰가스는 불필요한 자사주를 보유하지 않기로 약속함과 동시에 중장기 재무상태표 계획과 현금 흐름 배분 정책을 공개했다.

경영진의 성과보상을 주가와 연동한 곳도 있다. 인쇄회사 라쿠스루는 이익 성장에 연동하는 양도제한조건부주식(RSU)을 도입했다. 또한 임직원에게는 스톡옵션을 지급하기로 했다.