MBK파트너스(이하 MBK)가 공개매수 선언 엿새만에 공식 기자간담회를 열고 고려아연 공개매수를 진행한 배경을 직접 설명했다.

MBK는 최윤범 고려아연 회장 취임 후 회사의 수익성과 재무건전성이 악화하고 있는데, 이 원인이 독단적 판단 때문이라고 지적했다. 그러면서 이러한 거버넌스 문제를 해결하기 위해 영풍그룹이 MBK에 먼저 손을 내밀었고, 의결권을 강화하고 궁극적으로 소유와 경영 분리를 위해 공개매수를 하게 됐다고 설명했다.

공개매수 발표 이후 불거진 논란에 대해서도 답했다. 자신들이 고려아연을 인수하면 중국에 매각할 것이란 소문은 사실이 아니며, 인위적인 구조조정도 없을 것이라고 강조했다.

김광일 MBK파트너스 부회장은 19일 서울 중구 롯데호텔에서 고려아연 공개매수 관련 기자간담회를 열고, 최윤범 고려아연 회장 취임 후 고려아연의 성장세가 둔화하고 주가도 하락하고 있다고 지적했다.

MBK에 따르면 2019년 최윤범 회장 취임 후 코스피200 지수가 34% 상승하는 동안 고려아연 주가는 27.1% 올랐고, 단독 경영체제로 전환하기 직전 1개월 평균 주가 대비 최근 1개월 평균 주가는 17% 하락했다.

김 부회장은 "고려아연이 좋은 회사임에도 주가가 오르지 못한 것은 회사의 장기 전망에 대해 많은 기관투자자가 우려하고 있기 때문"이라며 "부채가 증가하는데 수익성이 악화하고 있어 재무건전성이 우려된다"고 설명했다.

그는 고려아연의 부채 규모가 최윤범 회장이 사장으로 취임한 2019년 410억원에서 올해 상반기 1조4110억원으로 35배나 증가했다고 지적했다. 지난 2015년부터 2019년까지 부채 규모는 연 310억원~530억원 사이였다는 설명이다.

수익성 지표가 감소하는 점도 짚었다. 고려아연의 연결기준 영업이익율은 2019년 12%였으나 2023년 6.8%로 5.2%포인트 감소했다.

김 부회장은 "2015년부터 2019년까지 평균 연결 영업이익률이 12.8%였음에 반해 2019년부터 2023년까지 평균 연결 영업이익 마진율은 10%로 떨어졌다"라며 "연결 상각전영업이익(EBITDA) 마진율도 2019년 16.2%에서 2023년 10.1%로 6.1%포인트나 하락했다"고 말했다.

이어 "악화한 재무건전성으로 인해 고려아연의 순현금은 지속적으로 감소하고 있어 2019년 고려아연의 순현금 규모는 2조5000억원이었으나, 올해 말에는 마이너스 440억원의 순부채로 전환할 예정"이라고 덧붙였다.

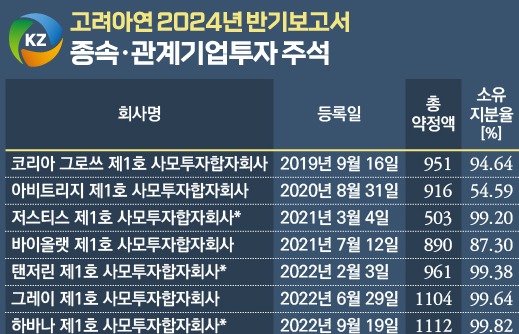

그러면서 무분별한 투자에 대해서도 지적했다. 고려아연의 본업과 관련 없는 투자를 진행하면서도 이사회의 승인을 별도로 받지 않았고 투자 결과도 좋지 않은 상황이라는 지적이다.

고려아연 공시를 기반으로 한 MBK 분석에 따르면 2019년 이래 고려아연의 38개 투자 건 중 30개의 투자 건이 2021년부터 2024년 상반기까지 누적 당기순손실을 기록 중인 것으로 나타났다. 이들의 누적 당기순손실 금액만 5297억원에 이른다고 김 부회장은 밝혔다.

김 부회장은 "고려아연이 5561억원을 투자한 원아시아파트너스는 최윤범 회장이 대표이사로 취임한 2019년 설립된 신생 사모펀드인데 3년 동안 약 5500억원 규모의 자금을 밀어줬다"라면서 "지난해 고려아연 인건비 총액인 3800억원보다 많은 자금을 투자하는데 이사회에서 한 번도 이 투자에 대해 승인받지 않았다"고 설명했다.

그는 이에 대해 기업 거버넌스가 무너졌다고 평가하면서 또 다른 사례도 설명했다. 미국 전자제품 폐기물 재활용 기업인 이그니오홀딩스 인수 관련 내용이다.

김 부회장은 "당시 미국 기업들이 매출의 11~12배로 거래되던 시절인데 매출 29억원인 이그니오홀딩스를 202배인 5800억을 주고 인수한 것이 말이 안 된다"라며 "특히 인수 건을 이사회에 보고했을 때는 A4용지 한 장으로 이를 설명했다"고 말했다.

그는 이처럼 최윤범 회장이 이사회의 결정 없는 독단 경영으로 회사가 어려워지고 있다고 설명하면서 기업 거버넌스를 제대로 세우기 위해 이번 공개매수를 진행했다고 설명했다.

김 부회장은 "장형진 영풍그룹 회장이 소유와 경영이 분리되는 새로운 시대를 열어야 한다는 생각으로 고려아연을 전문경영 중심으로 바꾸자고 MBK에 먼저 요청한 게 공개매수의 배경이다"라고 말했다.

이어 "최윤범 회장의 의사결정에 따라 의혹이 많은 투자를 진행하는 것을 좌시할 수 없고 제대로 기업 거버넌스를 세우겠다"고 덧붙였다.

이와 함께 공개매수가 적대적 인수·합병(M&A)이 아니라는 점도 강조했다. 최대주주와 함께 공개매수를 진행하기 때문에 적대적M&A가 아니라 일반적인 바이아웃 투자라는 설명이다.

중국으로의 매각설에 대해서도 선을 그었다.

김 부회장은 "MBK는 국내 토종 사모펀드로 한국 정부의 감독을 받는 금융회사"라면서 "고려아연이 중국에 팔린다는 소문은 전혀 사실이 아니고 매각할 생각도 전혀 없다"고 말했다.

고려아연 노조 및 소재지인 울산에서 우려하는 고용 불안정성에 대해서도 설명했다.

김 부회장은 "울산시에 면담을 요청하고 있으며 고려아연이 울산 경제에 기여하고 고용창출을 계속해 나가겠다는 계획을 설명하고자 한다"며 "고려아연이 세계적인 기업이 될 수 있었던 기반은 임직원들의 노하우라 생각하기에 다 같이 가야 한다고 생각한다"고 전했다.

한편, 앞서 지난 13일 MBK와 영풍은 고려아연 주식 최소 144만5036주(6.98%)~최대 302만4881주(14.61%)를 오는 10월 4일까지 공개매수한다고 밝혔다. ▶관련기사:고려아연 경영권 분쟁 새국면…MBK, 영풍 손잡고 공개매수(9월13일)