최근 증권사들이 유가증권시장(코스피) 상장 건설사 HL디앤아이한라(옛 한라건설)의 목표주가를 상향하고 투자의견 '매수' 등 긍정적인 전망을 내놓고 있다. 건설경기 악화로 대형 건설사들의 올해 실적이 부진한 가운데여서 관심을 끈다.

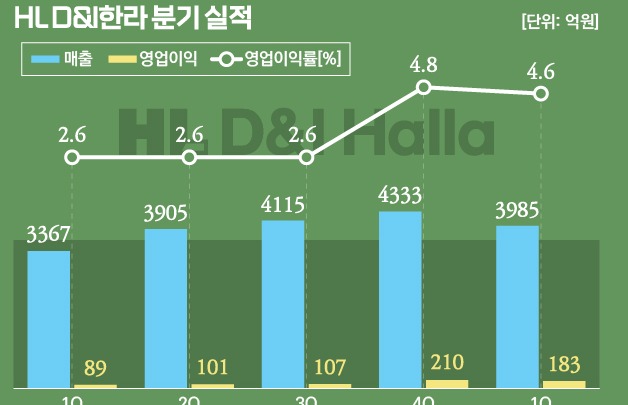

HL D&I 한라는 올해 3분기 매출액 3532억원, 영업이익 132억원을 기록했다. 매출은 전년 동기 대비 14.2% 줄었지만, 영업이익은 23.4% 늘었다. 지난 25일 주가는 전일 대비 55원 오른 2405원에 장을 마감했다.

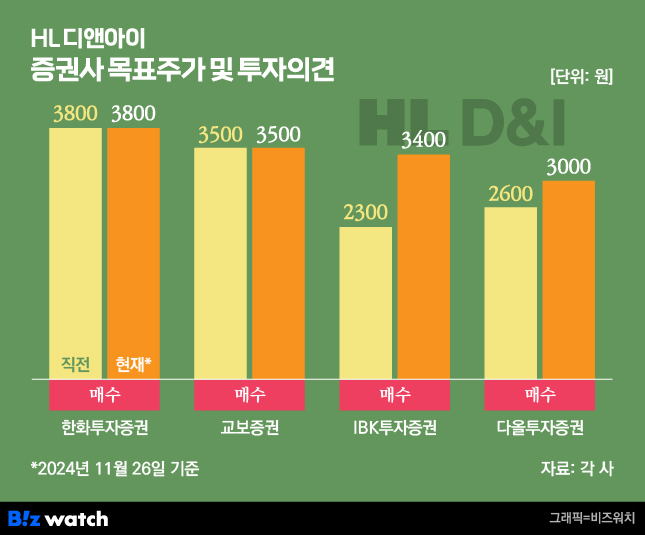

한화투자증권은 26일 내놓은 HL D&I 종목 보고서에서 "프로젝트파이낸싱(PF) 및 미분양 리스크가 제한적인 가운데 양호한 수익성 지속과 수주 성장이 확인되고 있다"며 목표주가 3800원, 투자의견 매수를 유지했다. 주요 증권사 가운데 가장 높은 목표주가로, 전일 종가 대비 58% 높은 가격이다.

송유림 한화투자증권 연구원은 "자체 사업은 올해 상반기 부천 소사 주상복합(1300억원)의 일시 매출 인식 이후 현재 인천 작전동(공사 진행률 46%, 2100억원) 매출화가 이뤄지고 있다"며 "이천 아미(금액 미정)와 울산 태화강(1638억원)이 내년 1분기 착공을 계획하고 있다"고 설명했다.

이어 "올해 3분기 누계 신규 수주는 7696억원으로 작년 연간 수주액(1조700억원)의 72% 수준에 불과했다"며 "하지만 4분기 중 공시된 수주 건만 8000억원을 넘어서며 작년 수주를 큰 폭으로 넘어설 전망"이라고 덧붙였다.

교보증권은 '대형사를 뛰어넘은 이익률 방어력'이라는 제목의 리포트에서 목표주가 3500원, 투자의견 매수를 유지했다.

백광제 교보증권 연구원은 "주요 대형사 실적이 분기 역성장을 기록함에도 불구하고 HL D&I는 높은 원가 경쟁력을 바탕으로 분기 이익 성장뿐만 아니라 대형사 평균 이상의 영업이익률(3.7%)을 달성했다"고 분석했다.

이어 "높은 분양 가격 경쟁력으로 안정적인 이익 규모를 유지하고 있고 ESG 평가에서 건설사 중 유일하게 'A+'를 획득하는 등 지속 가능 기업으로 가치를 인정받고 있다"며 "주가 수준이 업계 최저임을 감안하면 현재 주가 레벨에서는 매수 대응이 필요하다"고 부연했다.

IBK투자증권은 지난 5월 목표주가(2300원)보다 1100원 올린 3400원의 목표주가를 제시했다. 투자 의견은 단기 매수에서 매수로 조정했다. HL D&I 한라가 증익 사이클에 진입했다는 판단에서다.

조정현 IBK투자증권 연구원은 "HL D&I 한라의 분양률은 80%대로 초기 분양 단계에 있는 2곳을 제외하면 분양률 94%를 기록 중"이라며 "준공 시점에 도달한 현장 공사비 회수가 문제없는 상황"이라고 봤다.

이어 "자체 현장의 원가율 역시 일시적인 요인을 제외하면 80%대를 안정적으로 유지하고 있다"며 "내년 자체 부문 매출은 일시 감소할 것으로 보이나 이천 아미, 울산 태화강 등 1분기 착공이 예정된 현장이 있어 2026년엔 매출 비중이 20%를 기록할 것으로 추정한다"고 덧붙였다.

다올투자증권은 최근 목표주가를 지난 5월(2600원)보다 400원 올린 3000원으로 상향했다. 투자의견은 매수를 유지했다.

박영호 다올투자증권 연구원은 "전반적으로 눈에 띄는 부실 없이 회복 추세를 유지 중"이라며 "업황의 제약으로 빠른 회복은 어렵더라도 현재 추세는 유지할 것으로 보인다"고 전망했다.