회계법인의 부실감사는 투자자들이 기업의 재무상태를 제대로 들여다볼 수 없도록 하는 문제로 이어진다. 분식을 몰랐건 알고 있었건 분식사건이 발생하면 감사인의 책임은 무거울 수 밖에 없다.

단순한 부실감사 사실이 금융감독당국에 적발될 경우 회계사들의 손해배상공동기금을 추가로 부담하거나 감사업무에 제한을 받는 정도로 그치지만, 이것이 분식회계로 이어진 것이 확인될 경우 회계법인이 져야할 책임의 강도는 더 세진다. 해당기업에 대한 감사를 소홀히 한 책임을 물어 실제 투자자들이 집단소송을 제기할 경우 금전적 배상을 해야할 수도 있다.

가까이는 제일저축은행 피해자들이 신한회계법인을 상대로 지난 13일에 25억원의 배상판결을 얻어냈고, 지난해에는 삼경회계법인과 미래회계법인이 감사 후 7~9년이 지난 분식회계 사건에 대한 책임을 물어 43명의 투자자에게 1인당 최고 790만2000원의 배상을 해야한다는 판결이 나왔다.

통계적으로도 회계법인이 감사대상 기업의 분식회계에 대한 책임을 벗어나긴 쉽지 않다. 한국회계학회가 분석한 자료를 보면 2006년부터 2014년 5월까지 분식회계 소송 44건 중 57%인 25건에서 회계법인이 일부 또는 전부 패소했다.

검찰이 포착한대로 성완종 전 경남기업 회장의 횡령과 그에 따른 분식회계가 사실이라면 그동안 경남기업이나 그 계열사의 재무상황을 들여다 본 회계법인도 책임을 피하기는 어려운 상황이다.

◇ 故 성완종 회장과 대주회계법인의 인연

경남기업의 경우 특정 회계법인과의 인연이 깊다. 금융감독원 전자공시시스템에 기록이 남아 있는 자료를 기준으로 보면 경남기업은 1996년부터 1999년까지 안진회계법인으로부터 외부감사를 받았지만, 2000년에는 삼일회계법인, 2001년~2003년 삼정회계법인으로 외부감사인을 교체한다.

주목할만한 부분은 2004년부터 경남기업 외부감사를 담당한 대주회계법인에 있다. 대주회계법인은 2004년 이후 6년 동안이나 경남기업의 외부감사를 전담했다. 2004년은 성완종 전 회장의 대아건설이 경남기업을 흡수합병한 시기다.

대아건설은 1997년부터 경남기업과 합병하기 전인 2003년까지 7년간 대주회계법인에 외부감사를 맡겼다. 경남기업과 대주회계법인의 인연은 6년이지만 성 전 회장과의 인연은 더 긴 셈이다. 대주회계법인은 또 성 전 회장이 71.75%의 대주주인 대아레저산업과도 2010년부터 지난해까지 외부감사 계약을 맺었다. 대아건설부터 경남기업, 대아레저산업까지 성 전 회장의 기업의 회계장부를 돌아가며 20년 가까이 들여다 본 유일한 회계법인이 대주회계법인이다.

이밖에도 대주회계법인은 경남기업이 100% 지분을 소유하고 있는 온양관광호텔의 외부감사도 2004년부터 3년간 수임했으며, 경남기업의 또 다른 계열사 경남인베스트먼트의 감사보고서에서도 대주회계법인(2008년~2009년 외부감사)의 흔적을 찾을 수 있다.

◇ 대주회계법인, 그리고 신우회계법인까지

특정회계법인과 외부감사 계약을 독점적으로, 그리고 장기적으로 맺고 있다고 하더라도 법적으로 문제될 것은 없다. 회계부정의 사실이 발각되거나 기타 외부감사 과정에서 문제를 일으킨 사실이 확인되어 감독당국으로부터 감사인 교체명령을 받는 등 징계를 받지 않는다면 모두 합법적인 일이다.

현행 주식회사 외부감사에 관한 법률상 감사를 나온 회계사만 장기간 중복(상장사는 4년, 비상장사는 6년)되지 않는다면 그 상위에 있는 회계법인이 동일한 것은 문제되지 않는다.

실제로 국내 제1의 기업인 삼성전자도 삼일회계법인 단 하나의 외부감사인과 수십년간 외부감사계약을 체결하고 있다. 삼일회계법인에서도 직접 감사를 나오는 회계사나 감사팀만 중복되지 않으면 감사인의 중립이 지켜지고 있는 것으로 보고 있기 때문이다.

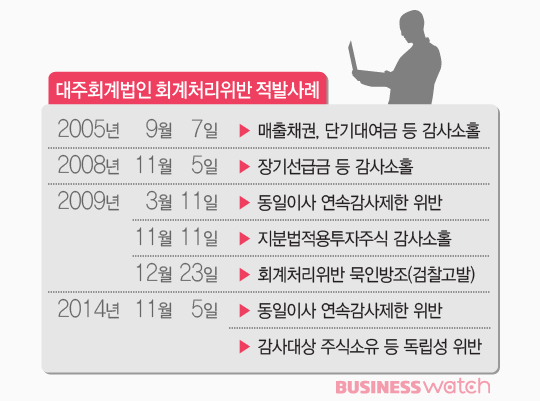

다만 대주회계법인의 경우 감사인의 독립성 저해를 우려할만한 '전과'가 많다는 점은 걸린다.

대주회계법인은 최근 10년간에만 6차례나 외부감사에 문제가 적발되어 금융위 증권선물위원회로부터 징계를 받았다. 이는 대주회계법인보다 회계사수가 10배나 많은 삼일회계법인과 동일하고, 대주회계법인보다 회계사수가 4배나 많은 삼정회계법인(3회 징계)보다는 두배나 많은 수치다.

대주회계법인은 외형상 삼일, 안진, 삼정, 한영 등 빅4 회계법인을 추격하는 5위 규모의 대형회계법인이지만 적발내용을 들여다 보면 중소회계법인들이 저지르는 부실감사가 눈에 띈다.

동일한 회계사에게 동일한 기업을 4년 연속으로 감사를 맡기면 안되지만 이를 위반한 사례가 두차례나 있었고, 심지어 감사인인 회계사와 그 가족이 해당 기업의 주식을 보유하고 있는데도 외부감사를 진행한 적도 있었다. 외부감사인의 '독립성'을 심각하게 위반한 것이다.

분식회계의 소지가 다분한 회계부정을 제대로 점검하지 않는 적도 많았다.

2002~2003년 서원아이앤비를 외부감사하면서 40억원이 넘는 매출채권 감사부실과 8억3000만원의 단기대여금 감사절차 소홀, 6억원대의 기계장치 감사소홀이 적발됐다. 또 포이보스라는 인쇄업체를 외부감사하면서는 4년여간 300억원 가까운 장기선급금에 대한 감사 부실이 확인돼 2008년 손해배상공동기금 추가적립 50% 등의 징계를 받았다. 2009년에는 주식회사 신명에 대한 감사를 진행한 대주회계법인 소속 회계사가 해당 기업의 회계처리 위반사실을 알면서도 이를 묵인·방조한 사실이 적발돼 회계사가 검찰고발되는 사례도 있었다.

감독당국이 회계부정이나 문제점을 완벽하게 걸러내지 못하고 있다는 점을 감안한다면 적발내용이나 빈도의 무게감은 더욱 커진다.

성 전 회장과 인연이 깊은 또 다른 회계법인인 신우회계법인의 외부감사 부실사례도 눈여겨 볼 만하다.

신우회계법인은 성 전 회장 소유의 대아레저산업을 2001년부터 2009년까지 9년간 감사했고, 그 다음 해인 2010년부터는 대주회계법인으로부터 바통을 이어받아 지난해까지 경남기업과 외부감사 계약을 체결했다. 또 경남인베스트먼트와도 2012년부터 외부감사계약을 체결해 감사인으로 활약하고 있다. 성 전 회장과는 대주회계법인 못지 않은 인연을 맺은 셈이다.

신우회계법인의 전력도 화려하다. 2007년 대전상호저축은행 외부감사를 맡았으나 120억원의 대출채권에 대한 감사를 소홀히 해 손해배상공동기금 추가적립 등의 징계를 받았고, 스멕스라는 평판디스플레이제조업체를 감사하면서는 소속 회계사가 기업체와 짜고 대여금 등을 허위계상한 것을 묵인했으며, 감사조서를 변조하기도 했다. 이 사건으로 신우회계법인은 감독당국으로부터 1500만원의 과태료를 물고 손해배상공동기금을 90%나 추가적립했으며, 담당 회계사는 검찰고발조치됐다.

2010년 12월에는 신우회계법인 소속 회계사가 기존 감사조서를 무단으로 폐기하고, 감사조서를 위·변조한 사실이 적발돼 쇠고랑을 찼다.