기업의 인수합병(M&A)과 관련한 세금문제에서 최근 가장 뜨거운 논쟁거리는 '영업권'이다. 최근 몇년 사이 적지 않은 기업이 M&A 이후 영업권의 회계처리 문제로 국세청으로부터 거액의 세금을 추징당했고, 이에 불복해 무더기로 행정심판과 소송을 진행중이다.

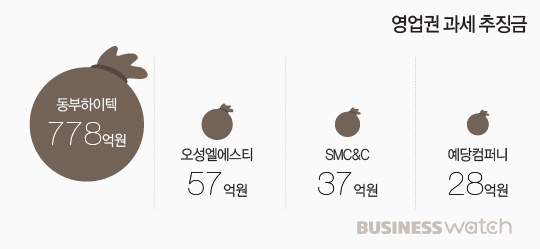

2013년 상반기에만 에스비엠(45억원), 오성엘에스티(57억원), SM C&C(36억원), 동부하이텍(778억원), 예당(28억원) 등이 합병 이후 영업권 계상방법 때문에 국세청으로부터 과세통지를 받았고, 2014년에는 다스텍(12억원), 올해 4월에는 셀트리온제약(100억원)이 역시 합병으로 인한 영업권 계상을 잘못했다며 세금을 통보받았다.

특히 동부하이텍은 추징세액이 자기자본의 26.68%로 높아 영업권 세무쟁점이 기업 존속에 위협이 될 정도로 영향을 끼치고 있는 상황이다.

# 영업권이 뭐길래

영업권은 실체는 없지만 기업이 돈을 버는데 도움이 되는 무형의 자산이다. 기술이나 상표 등 독점적인 지위에서부터 생산능력이나 현금 동원능력, 경영능력이나 노사관계 등 우수한 인적요인에서도 발생한다. 쉽게 말하자면 브랜드가치, 이름값이다.

A기업이 B기업을 인수할 때 B기업의 브랜드가치를 함께 사들이게 되는데 이 브랜드가치를 얼마에 사는가에 대한 논란이 생기게 되는 것.

영업권은 가치평가가 쉽지 않기 때문에 실제 가치보다 비싸게 산 것인지, 싸게 산 것인지를 판단하기도 쉽지 않다. 한국 기업 중 이름값이 가장 비싼 삼성전자조차 그 브랜드가치를 25조원으로 조사한 결과도 있고, 같은 시기에 50조원이 넘는다는 분석도 있다.

# '착시의 이익' 혹은 '숨긴 이익'

때문에 M&A 과정에서 과세관청인 국세청과 기업간의 영업권 가치평가에 대한 의견차이는 일면 당연한 결과다. 기업은 영업권의 회계처리를 활용해 합병이익을 크게 보이게 할 수도, 작게 보이게 할 수도 있다. 때로는 회계상에만 있는 착시의 이익일 수도 있다. 국세청에서도 M&A 과세를 가장 복잡한 분야로 꼽는 이유다.

특히 2010년 M&A 관련 세법이 대대적으로 개정되면서 과세 쟁점이 새롭게 발생했다. 2010년 정부는 회계상 영업권을 합병차익으로 간주해서 과세가 가능하도록 법을 개정했고, 2013년에는 유권해석을 통해 5년의 부과제척기간 내에 이 법을 소급해서 적용할 수 있도록 했다.

그 이전에는 영업권 차익은 일종의 '경영권 프리미엄'으로 간주해서 과세하지 않았지만, 2007년에 합병한 동부하이텍 등은 2010년 말에 바뀐의 법을 기준으로 2013년에 무더기로 법인세를 추징당했다.

# 총대 멘 동부하이텍, 세금폭탄 제거할까

영업권 과세문제에서 동부하이텍을 주목하는 이유는 쟁점 추징세액이 778억원으로 큰데다 가장 최근에 법원에서 국세청을 연이어 누르고 승소했기 때문이다.

동부하이텍은 국세청을 상대로 한 법인세부과처분취소 소송에서 2014년 6월 1심에서 승소한 후 지난 4월 3일 고등법원에서도 승소했다. 국세청이 대법원으로 재판을 끌고 갔지만, 분위기는 나쁘지 않다.

서울고등법원은 "영업권은 무형의 재산가치를 정확하게 반영한 것이 아니라 회계적으로 발생한 수치에 불과하다"며 국세청의 과세가 부당하다고 판결했다. 법원은 특히 영업권의 수익성이 사전에 검증되지 않았거나 거래당사자가 인지하지 않은 것일 경우 과세하기 어렵다는 판단을 내렸다.

실제로 동부하이텍은 2007년 5월 동부한농이 동부일렉트로닉스를 흡수합병하면서 탄생한 법인으로, 영업권을 회계상의 수치로 형식상 계상했을 뿐이라고 주장하고 있다.

당시 동부일렉트로닉스 주주들에게 동부하이텍 신주를 나눠주는 합병방식을 택했고, 이 과정에서 신주발행총액 5924억원과 동부일렉트로닉스 자산가치 2992억원의 차액 2932억원을 회계상 영업권으로 처리했다. 소송의 쟁점도 동부하이텍이 영업권으로 처리한 2932억원이 실제 자산가치나 초과 수익력이 있느냐였다.

# 400여개 기업 줄소송 예고..세법 재개정 가능성도

법원은 "합병법인이 영업권의 초과 수익력이라는 무형의 재산적 가치로 인정한 뒤 이를 평가해 승계했는지를 엄격하게 따져서 합병차익에 해당되는지 판단해야 한다"며 "상장주식의 가격은 주식발행법인의 수익 외에도 시장 및 경제상황, 주식 수급, 테마 등 여러 사유에 의해 결정되는데 순자산가액을 초과해 지급한 합병대가 전부가 초과 수익력을 반영하는 영업권이라 단정하기 어렵다"고 설명했다.

2013년 이후 동부하이텍과 같은 이유로 세금을 추징당한 기업은 400여개에 이르는 것으로 알려져 있다. 동부하이텍이 대법원에서까지 승소하게 되면 그동안 과세에 불복하지 않았던 기업들까지 세금을 돌려받기 위해 줄소송을 진행할 가능성이 높다.

2010년 이후의 합병에 대해서도 영업권 과세논란이 불거질 수 있다. 동부하이텍이 최종 승소할 경우 경영권 프리미엄에 과세하는 것이 맞느냐는 원천적인 의문이 다시 제기될 수 있는 것이다. 최근 정부의 M&A활성화 방침과 맞물릴 경우 법령 재개정으로 이어질 가능성도 있다.