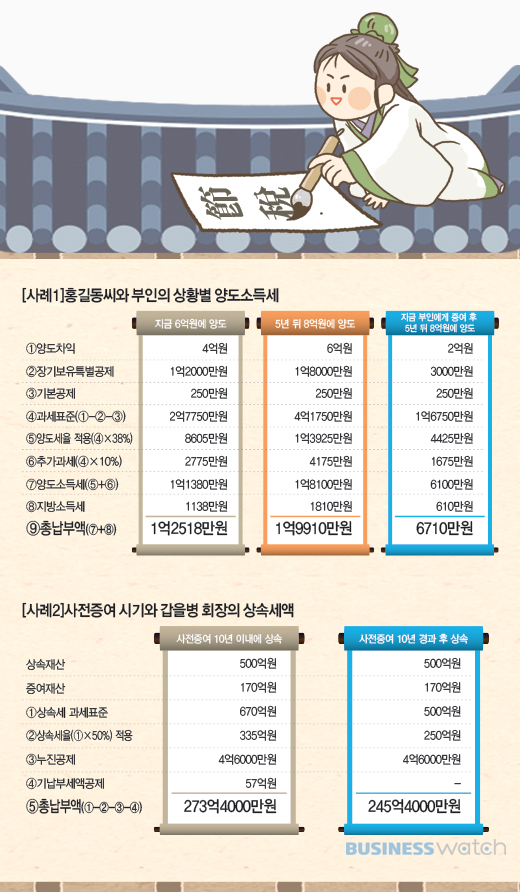

# 절세사례1 : 부인에게 증여한 홍길동씨

홍길동 씨는 10년 전 2억원에 구입한 땅을 배우자에게 증여해 절세 혜택을 톡톡히 봤다. 배우자간 증여재산공제가 6억원까지 되기 때문이다.

홍씨의 땅은 비사업용토지에다 10년이 지난 현재 6억원까지 뛰어 다른 사람에게 판다면 양도차익 4억원에 대해 10% 중과세율까지 얹어 양도소득세를 내야 한다. 하지만 홍씨는 부인에게 증여한 후 5년 뒤에 매도하는 방법을 선택하면서 증여세와 양도세 모두 절세하는 효과를 봤다.

땅을 증여 받은 홍씨의 부인이 감정평가기관을 통해 증여가액을 6억원으로 평가 받아 증여세를 신고하면서 우선 세금 없이 증여가 이뤄졌고, 증여가액을 높여놨기 때문에 5년 뒤 매각할 때도 양도세를 줄일 수 있게 된 것이다.

| ▲ 그래픽/변혜준 기자 jjun009@ |

# 절세사례2 : 미리 물려준 갑회장님

사전증여는 상속세 절세를 위해 가장 많이 활용되는 방법 중 하나다. 증여재산은 10년 이내에 발생한 것만 상속재산에 합산해 세금을 부과하기 때문이다. 사망하기 10년 전에 미리 증여한 것은 상속재산에 합산되지 않지만 10년 이내에 증여한 것은 상속재산에 합산되어서 상속세가 크게 불어날 수 있다.

2017년 5월에 사망하면서 500억원의 상속재산을 남긴 갑을병 회장의 경우 2007년 4월에 이미 자녀들에게 170억원을 증여하고 57억원의 증여세를 냈다.

자녀들은 이제 500억원에 대한 상속세를 추가로 부담하면 되는데, 만약 갑 회장이 두달 늦은 2007년 6월에 170억원을 증여했다면 이야기가 달라진다. 170억원이 10년 이내의 증여재산이 되어 500억원과 합산한 670억원이 상속재산이 된다.

30억원이 넘는 상속에 대해서는 상속세 최고세율인 50%의 세율이 적용되는데, 갑 회장의 경우 170억원을 10년 이내에 증여하면서 상속세 약 28억원 가량을 줄였다.