어떤 혜택이 사라질까. 정부가 임대사업자에 대한 세제혜택 축소 방침을 밝히면서 축소 대상에 대한 관심이 뜨겁다.

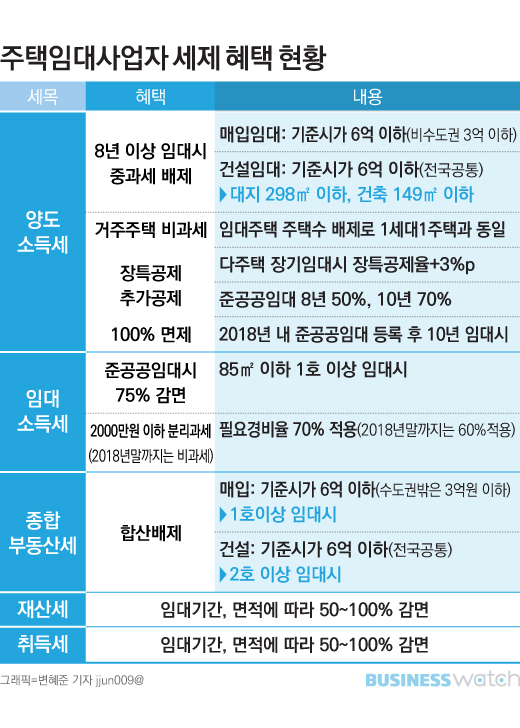

현재 일정 요건을 갖춘 주택임대사업자들에게는 중과세 적용 배제, 비과세, 장기보유특별공제(장특공제) 추가공제 등 양도소득세 감면혜택과 2000만원 이하 임대소득 분리과세, 종합부동산세 합산배제, 재산세와 취득세 최대 100% 감면 등 다양한 혜택을 주고 있다.

임대사업자 등록을 이유로 다주택자들에게 부과되는 무거운 세부담을 파격적으로 덜어주는 혜택들이다.

부동산 세법 전문가들은 이 가운데 양도차익에 대한 장특공제가 최우선적으로 가위질될 것으로 보고 있다. 임대사업을 하지 않는 경우에 비해 갑절 이상의 혜택을 주는 데다 일부의 경우 1세대1주택자보다 높은 혜택이 부여되는 등 불합리한 부분도 있어서다.

세무법인 다솔의 박정수 세무사는 "임대주택을 보유하는 동안에 받는 임대소득에 대한 세제혜택도 줄어 들 가능성이 있지만 양도시점에 발생하는 양도소득세 감면혜택, 특히 장특공제가 축소될 가능성이 높아 보인다"며 "8년 이상 임대하면 70%까지 장특공제를 해주는데, 과도하다는 지적이 있는 것이 사실"이라고 말했다.

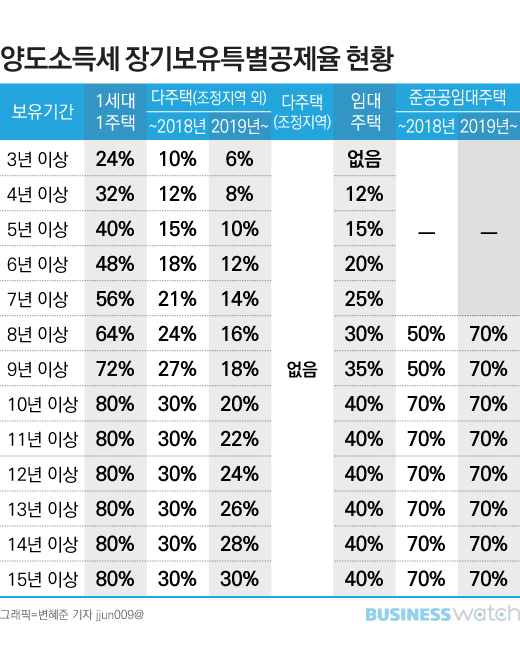

임대의무기간이 8년인 준공공임대주택의 경우 장특공제율은 8년 보유시 50%, 10년 보유시 70%로, 조정지역 외의 일반 다주택자의 장특공제율이 8년 보유시 24%, 10년 보유시 30%인 것과 비교하면 최대 2.1배 높다.

특히 내년부터는 준공공임대주택을 8년 이상 보유한 경우에 대해서도 장특공제율이 50%에서 70%로 상향되기 때문에 내년이면 16%로 줄어드는 일반 장특공제율의 4.4배 수준까지 올라간다. 심지어 준공공임대주택의 8년 이상 장특공제율(70%)은 같은 보유기간의 고가 1세대 1주택자 장특공제율(64%)보다 높다. 다주택자가 임대사업을 한다는 이유로 1세대 1주택자보다 더 많은 공제혜택을 받는 셈이다.

똘똘한 1채 열풍에 대한 견제로 고가의 1세대 1주택자에 대한 장특공제율도 손질될 가능성이 있다.

1세대 1주택의 경우 양도소득세가 비과세되지만 실거래가 9억원이 넘는 고가주택의 경우 양도차익에 대해 별도의 장특공제율을 적용해주고 있는데 이것이 최대 80%에 달해 과하다는 지적이다. 현행 제도에서는 양도차익이 1억원이면 2000만원에 대해서만, 5억원이면 1억원에 대해서만 양도소득세를 부담하면 된다.

세무법인 정상의 신방수 세무사는 "장특공제율은 큰 폭으로 바뀔 수도 있다. 임대주택뿐만 아니라 1세대1주택도 고가주택의 경우 공제율이 일반 공제율에 비해 너무 과도한 측면이 있다. 거주를 하지 않더라도 1주택자라는 이유로 80%까지 공제해 주는 것은 조세형평에 문제가 있다"고 지적했다.

장특공제는 1989년에 만들어졌다. 장기간 발생한 부동산 양도차익을 양도시점에 한꺼번에 과세하는데 따른 세금 부담을 줄이고, 물가상승분만큼은 양도차익으로 보기 어려우니 빼주자는 취지다.

처음에는 보유기간 5년이 넘는 경우부터 적용했고, 주택 수와 관계 없이 보유기간 5~9년은 10%, 10년 이상은 30%를 공제했다. 1996년부터는 3년이 넘는 경우에도 장특공제를 적용했는데 3~5년 10%, 5~10년 15%, 10년 이상 30%로 공제율을 세분화했다. 2008년부터는 현재와 같이 3년 이상부터 보유기간 1년 단위로 공제율을 달리 적용했다.

실수요를 보호한다는 이유로 고가주택 1세대 1주택자를 다주택자보다 우대하기 시작한 것도 1996년부터다. 처음에는 1세대 1주택자는 장특공제 보유기간을 15년 이상으로 늘려 45%까지 공제해줬고, 2002년에는 10년 이상 50%까지 공제를 늘렸다.

하지만 부동산 투기가 심해진 2003년 이후엔 10년 이상 30%, 15년 이상 45%(2008년 1월)로 깐깐해졌다가 감세정책이 쏟아진 2008년 3월 이후 10년 이상 40%, 20년 이상 80%까지로 혜택이 확대됐고, 2009년부터는 고가주택이라도 1세대 1주택자는 10년 이상만 보유하면 80%를 공제해줬다.

■ 양도소득 장특공제율 변천사(다주택 일반)

(1989~1995)

5~9년보유 10%

10년보유 30%

(1996~2007년)

3~4년보유 10%

5~9년보유 15%

10년보유 30%

(2008~2018년)

3년보유 10%

4년보유 12%

5년보유 15%

6년보유 18%

7년보유 21%

8년보유 24%

9년보유 27%

10년보유 30%

(2019년)

3년보유 6%

4년보유 8%

5년보유 10%

6년보유 12%

7년보유 14%

8년보유 16%

9년보유 18%

10년보유 20%

11년보유 22%

12년보유 24%

13년보유 26%

14년보유 28%

15년보유 30%

■ 양도소득 장특공제율 변천사(고가 1세대1주택)

(1996~2005)

3~4년보유 10%

5~9년보유 25%

10년보유 50%

(2006~2007)

3~4년보유 10%

5~9년보유 15%

10년보유 45%

(2008.1~2008.2)

3년보유 10%

4년보유 12%

5년보유 15%

6년보유 18%

7년보유 21%

8년보유 24%

9년보유 27%

10년보유 30%

11년보유 33%

12년보유 36%

13년보유 39%

14년보유 42%

15년보유 45%

(2008.3~2008.12)

3년보유 12%

4년보유 16%

5년보유 20%

6년보유 24%

7년보유 28%

8년보유 32%

9년보유 36%

10년보유 40%

11년보유 44%

12년보유 48%

13년보유 52%

14년보유 56%

15년보유 60%

16년보유 64%

17년보유 68%

18년보유 72%

19년보유 76%

20년보유 80%

(2009~2018)

3년보유 24%

4년보유 32%

5년보유 40%

6년보유 48%

7년보유 56%

8년보유 64%

9년보유 72%

10년보유 80%