삼성전자 is 뭔들. 삼성전자가 사상 유래 없는 법인세 10조원을 찍었다. 반도체 호황을 기반으로 2년 연속 사상 최대의 실적을 경신 중인 삼성전자가 법인세 면에서도 넘볼 수 없는(?) 압도적인 존재감을 드러냈다. 여기에 작년에 세율이 22%에서 25%로 뛴 영향도 한 몫 했다.

28일 삼성전자에 따르면 지난해 법인세 납부액은 10조1505억원(별도재무제표 기준)을 기록했다. 지난해 우리나라 국세청이 전체 80만개(12월말 결산법인 기준) 법인에서 거둬들인 총 법인세수는 70조9000억원. 전체 법인세수의 14%가 넘는 금액을 삼성전자라는 단 1개 기업이 부담한 셈이다.

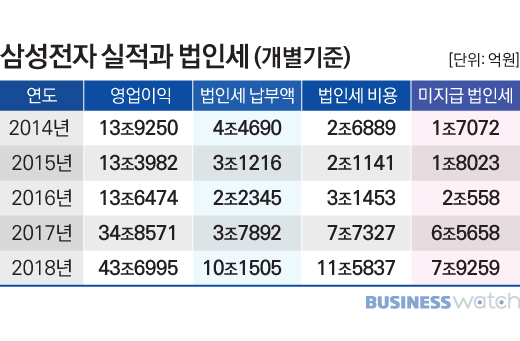

삼성전자 스스로에게도 지난해 법인세 규모는 특별하다. 삼성전자는 2017년에 3조7892억원의 법인세를 냈는데, 10조1505억원은 그의 3배에 가까운 수준이다. 최근 5년치를 모두 들여다 보더라도 2014년 4조4690억원, 2015년 3조1216억원, 2016년 2조2345억원 등 법인세 납부액은 감소추세였던 대다 5조원도 넘긴 적이 없다.

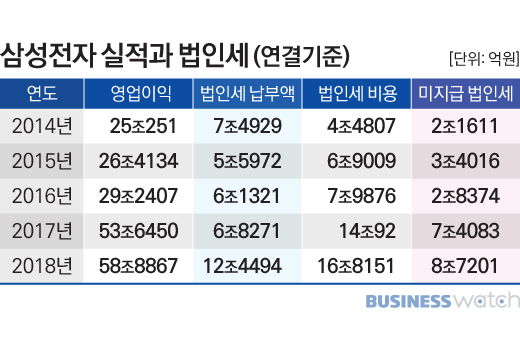

삼성디스플레이 등 삼성전자의 종속기업을 포함한 연결기준 재무제표를 봐도 지난해 법인세는 특별하다. 삼성전자 연결기준 법인세 납부액은 2014년 7조4929억원, 2015년 5조5972억원, 2016년 6조1321억원, 2017년 6조8271억원으로 6조원 안팎에서 맴돌았지만 2018년에는 12조4494억원으로 갑절까지 뛰었다.

# 법인세 3배 더 냈다

삼성전자의 놀라운 법인세 납부액에 영향을 준 가장 중요한 변화는 반도체 호황을 배경으로 한 영업이익의 급증이다.

법인세는 기본적으로 전년도 법인의 소득에 법인세율 적용해서 산출하게 되는데, 그 절반은 중간예납이라는 제도를 통해 소득이 발생한 해에 낸다.

삼성전자와 같은 12월말 결산법인을 기준으로 보면 2017년 소득의 절반(상반기)에 대한 법인세는 2017년 9월에 중간예납으로 내고, 나머지 2017년 소득의 절반(하반기)에 대한 법인세는 2018년 3월에 정식으로 법인세 납부기한에 낸다.

그런데 삼성전자의 경우 법인의 소득에 해당하는 영업이익이 2017년부터 갑자기 크게 뛰었다. 삼성전자의 개별기준 영업이익은 2014년부터 2016년까지 3년 연속 13조원대에 머물렀지만 2017년에는 34조8571억원으로 20조원 넘게 증가했고, 2018년에는 43조6995억원으로 40조원을 훌쩍 뛰어넘었다.

글로벌 시장에서 반도체 수요가 급증하면서 2년 연속 사상 최대실적 기록을 갈아치웠기 때문이다. 2017년 영업이익의 절반과 2018년 영업이익의 절반이 반영된 2018년 법인세 납부액은 크게 뛸 수 밖에 없다.

특히 2018년 법인세 납부액은 과세표준 3000억원을 초과하는 대기업에 적용되는 법인세 최고세율이 22%에서 25%로 오른 제도변화의 영향까지 받은 것으로 보인다. 2018년 3월에 2017년분 절반에 대해 낸 법인세는 22%세율을 적용했겠지만, 2018년 9월에 2018년분 절반에 대해 중간예납한 법인세는 25% 세율을 적용해야 한다.

# 앞으로 더 많이 낸다

작년에 10조원이 넘는 법인세를 냈지만, 삼성전자는 올해, 그리고 앞으로 더 많은 법인세를 낼 가능성이 크다. 2018년 하반기 실적을 반영해 당장 올해 3월말까지 내야할 법인세(미지급법인세)가 적지 않고, 회계처리상 납부를 미뤄놓은 법인세(이연법인세부채)도 상당한 규모이기 때문이다.

우선 2018년 사업보고서상(개별기준) 미지급법인세 규모만 7조9259억원에 이른다. 미지급법인세는 회계결산을 해서 법인세를 산출(법인세 비용)했지만 아직 내지는 않은 법인세다. 미지급법인세 중 상당부분은 오는 3월말에 내게 된다.

삼성전자의 미지급법인세 규모를 보면 2014년 1조7172억원, 2015년 1조8023억원, 2016년 2조558억원에 그쳤다가 실적이 좋아졌던 2017년에 6조5658억원, 2018년 7조9259억원으로 급등한 것을 알 수 있다. 삼성전자가 올해도 작년 수준의 실적을 이어간다면 2019년에는 2018년의 10조원을 뛰어 넘는 법인세 납부액도 나올 수 있다.

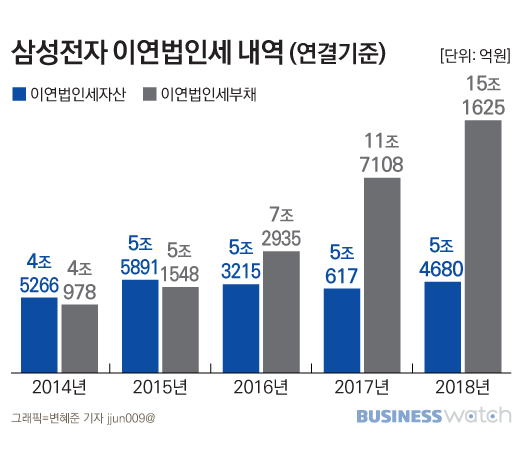

삼성전자가 장기적으로 납부를 미뤄놓은 법인세, 즉 이연법인세부채도 적지 않다. 기업 회계기준에서의 회계이익과 법인세법상의 세무이익은 차이가 발생하는데, 이 차이가 해소되는 시점으로 낼 세금이 미뤄지는 경우 재무제표에서는 이연법인세부채로 남겨두게 된다. 낼 세금이 아니라 돌려받을 세금인 경우는 이연법인세자산인데, 이연법인세자산과 부채는 합산해서 전년대비 증가한 부분을 법인세비용으로 회계처리한다.

삼성전자의 이연법인세부채 역시 2014년 4조978억원, 2015년 5조1548억원, 2016년 7조2935억원으로 소폭 증가하는 수준이었지만 2017년에 11조7108억원으로 11조원을 돌파한데 이어 2018년에는 15조1625억원까지 불어났다. 반면 앞으로 낼 세금에서 깎게 될 이연법인세자산은 2015년이후 4년 연속 5조원대에 머물러 있다.