은행권이 유독 추운 겨울을 맞이하고 있습니다. 실적이 안좋아서, 내년 전망이 어두워서는 아닙니다.

한반도에 '한파'가 몰아친다고 하면 통상 북쪽 시베리아에서 불어오는 찬 바람이 원인이라고 하지요. 은행권에 불어오는 한파의 진원지는 다름아닌 여의도 입니다.

내년 제22대 국회의원선거(총선)를 앞두고 표심을 사로잡기 위해 은행권의 '동참'을 강요하고 있어섭니다.

선거철만 되면 '봉' 되는 은행권

매번 선거철이 되면 금융권, 특히나 은행들은 본의아니게 정책의 핵심 대상이 됩니다.

최근있었던 굵직한 선거때를 되돌아볼까요. 2020년 21대 총선 때에는 코로나19로 시름하는 중소기업, 소상공인 지원을 위해 금융회사들이 나서도록 하겠다는 공약이 여야를 막론하고 내걸어졌습니다.

2022년 20대 대선 당시에는 금융 소비자 보호가 화두로 떠올랐습니다. 윤석열 당시 대통령 후보는 은행들의 '이자 장사'를 비난하며 예금과 대출금리 차이를 좀 더 촘촘하게 공시토록 해 금융 소비자들에게 혜택이 돌아갈 수 있도록 하겠다는 공약을 내건 것이 대표적입니다.

이후에는 어떻게 됐을까요? 은행들은 정치권의 공약 실행을 위해 중소기업과 소상공인에 대한 이자를 일부 면제해주거나 대출을 갚아야 하는 만기를 늘려줬습니다. 또 분기별로 공시하고 있던 예대금리차를 매달 공시하는 것으로 바뀌면서 이익 극대화를 꾀하기 어려워졌습니다.

은행 한 고위 관계자는 "비단 최근 선거 뿐만 아니라 매번 선거철이 되면 국민의 자금공급 기관이 되는 은행은 민간 기업임에도 불구하고 정책을 펼치는 핵심 기관이 되곤 했다"라며 "사회가 요구하는 은행의 공공재적 역할이 점점 강조되면서 그 수위도 매번 확대되는 추세"라고 말했습니다.

유독 추운 올해 겨울

은행권은 과거 선거철과 달리 올해 유독 정치권의 압박이 심하다고 보고 있습니다. 이제는 아예 은행의 수익 중 일부를 사회에 환원할 것을 요구하고 있어섭니다.

윤석열 대통령은 올해 초 은행은 "공공재적 성격이 있다"라고 말한 데 이어 최근에는 중소기업과 소상공인들이 은행의 "종노릇"을 하고 있다고 했습니다. 중소기업과 소상공인들이 은행의 수익 확대를 위해 높은 대출 이자를 감당하고 있다는 이유에서였습니다.

이후 은행들은 즉각 윤석열 대통령의 발언에 답을 내놨습니다. 수천억원 규모의 중소기업, 소상공인, 청년 지원 방안을 내건겁니다. 올해초에도 이미 이와 같은 수천억 규모의 '상생'방안을 내놨는데 연말에 한 번 더 보따리를 푼 겁니다. ▷관련기사 : 다시 '은행 때리기'…상생금융 보따리 또 나오나

상황은 여기서 종료되지 않았습니다. 야당 쪽에서도 비슷한 압박을 시작했습니다.

지난 14일 김성주 더불어민주당 의원은 '금융소비자 보호에 관한 법률'에 '부담금 관리 기본법'을 신설하는 내용을 추가하는 법안을 대표 발의했습니다.

시장의 급격한 변화가 은행의 수익 증가로 이어졌을 경우 정상적인 영업시 보다 초과로 발생한 수익중 일부를 세금과 비슷한 명목으로 납부하라는 겁니다. 통상 '횡재세'라고 불리는 바로 그 내용입니다.

구체적으로 이번에 발의된 법안을 살펴보면 금융회사가 지난 5년 동안 평균 순이자수익 대비 120%를 초과하는 순이자수익을 벌게 되면 해당 초과 이익의 40%를 넘지 않는 범위에서 '상생금융 기여금'을 부과 및 징수할 수 있도록 돼 있습니다.

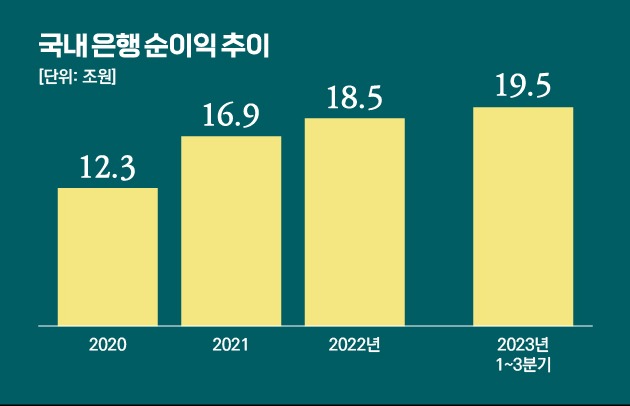

특히 주목할 점은 이번에 발의된 법안에는 부칙에 '2023년 회계연도부터 적용이 가능하다'라고 규정돼 있습니다. 당장 올해 수익중 일부를 기여금 방식으로 정부가 거둬가겠다는 겁니다. 김성주 의원실은 이를 통해 약 1조9000억원가량의 기여금이 모일 것으로 보고있습니다. 통상 국내 은행의 연간 순익이 20조원 가량이니 약 8~9%가량을 정부에 납부해야 하는 셈입니다.

이같은 '압박'에 대해 은행들은 내색하고 있지는 않지만 전세계적인 기조에 역행한다고 보고 있습니다.

은행 관계자는 "전 세계적으로 봤을때 통상 은행들이 사회에 환원 규모는 순이익의 4% 이내"라며 "최근에 정치권의 압박은 이러한 국제 표준보다 더한 은행들의 희생을 강요하고 있는 것 같다"라고 평가했습니다.

금융권 아닌 우리 사회의 딜레마

매번 선거철이 되면 은행들이 선거의 '희생양'이 되는 것은 어쩔 수 없다는 평가가 나옵니다. 윤석열 대통령이 올 초 말했던 것과 같이 대부분의 은행들은 외환위기(IMF)당시 수조원의 공적자금이 투입돼 회생할 수 있었으니까요. ▷관련기사 : [은행, 주홍글씨 논란]①'공공성'을 요구하는 이유

즉 모든 국민들이 힘을 모아 은행들을 살려줬으니, 순익이 많이 나고 있는 현재상황에서는 국민들의 부담을 줄여줘야 한다는 논리입니다.

하지만 반대의 논리도 분명히 있습니다. 우리나라 은행들의 경쟁력을 전 세계적으로 따져보면 어느 정도 수준일까요? 사실 그리 높지 않습니다.

영국 금융 전문지인 '더 뱅커'가 선정한 글로벌 1000대 은행에서 우리나라 은행은 60위권에서 이름을 찾을 수 있습니다. 아시아의 경제 강국을 내세우는 것과 달리 중국, 일본 은행들에게 한참 밀려있습니다.

이를 두고 은행권 일각에서는 우리나라 은행업에 대한 규제가 지나치게 강한 점이 산업 경쟁력을 끌어올리지 못한다는 반응도 나옵니다. 오는 17일 자리에서 내려오는 윤종규 KB금융지주 회장이 국내 금융산업 발전을 위해서는 규제를 일부 해소하고 지나친 간섭도 줄여야 한다고 직격했을 정도입니다. ▷관련기사 : '노란 넥타이' 푸는 윤종규 KB 회장의 소회

여기서 생각해 봐야 할 점이 있습니다. '지금' 은행들이 돈을 잘 버니 일부를 환원하는 것이 맞는 것일까요. 아니면 은행들이 금융산업의 경쟁력을 끌어올릴 수 있도록 해 '미래'에 환원하는 규모를 자연스럽게 늘릴 수 있도록 하는 것이 맞을까요. 함께 고민해야 하는 지점입니다.