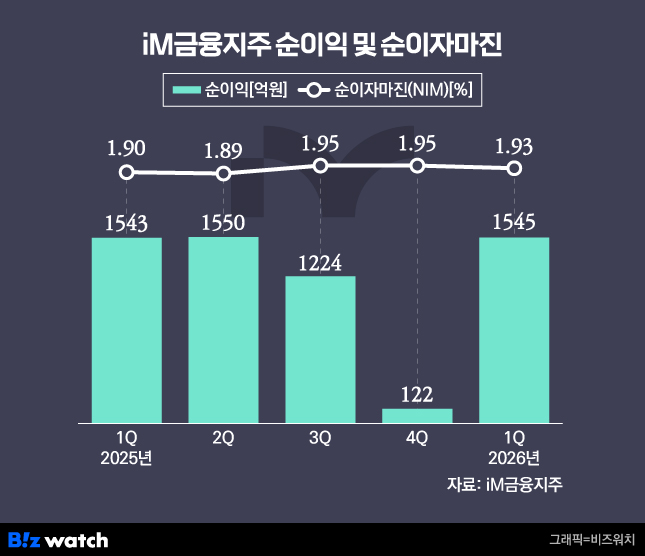

iM금융그룹이 올해 1분기 전년 동기 대비 소폭 오른 1545억원의 순이익을 올렸다. 증시 활황에도 증권사 순익이 뒷걸음 친데 이어 지주 주축인 은행 순익 역시 역성장 한 점이 뼈아프다.

보통주자본비율(CET1)은 11.99%로 전분기보다 0.12%포인트 하락했다. 자사주 매입·소각 영향으로 상반기 내 예정된 400억원 매입·소각을 달성할 방침이다.

iM금융은 28일 2026년도 1분기 지배주주지분 당기순이익 1545억원을 기록했다고 밝혔다. 전년 동기 대비 0.1% 증가한 수치다.

이자이익은 전년 동기 대비 4.6% 증가했다. 은행의 시중은행 전환과 정부의 생산적 금융 기조에 대출자산이 늘었다는 설명이다. 비이자이익의 경우 수수료이익 증가 덕분에 8.3% 늘었다.

자기자본이익률(ROE)은 9.94%로 전년 대비 0.40%포인트 하락했다. 총자산이익률(ROA)도 0.04%포인트 내려간 0.60%를 기록했다. 순이자마진(NIM)도 1.93%로 전년 대비 0.02%포인트 악화했다.

천병규 iM금융 그룹재무총괄 부사장(CFO)은 컨퍼런스콜을 통해 "1분기 대출 자산의 성장폭은 컸지만 이자 수치가 연중 분산되는 만큼 수익성 지표는 하락했다"며 "이자 이익이 연중 증가하면서 수익성 지표도 전년 동기 대비 개선되는 모습을 보일 것"이라고 말했다.

연체율은 전분기 대비 0.03%포인트 오른 0.86%를 기록했다. BIS비율 추정치는 14.84%로 0.24%포인트 떨어졌다.

은행 순익 3.6% 줄고, 증권도 7.7% 뒷걸음

주력 계열사 iM뱅크의 1분기 당기순이익은 1206억원을 기록했다. 지난해 같은 기간보다 3.6% 줄었다. 이자이익은 3853억원으로 5.5% 증가했다. 기업대출과 가계대출이 각각 3.6%, 1.2% 성장하며 총 원화대출금이 2.7% 늘어났다.

반면 비이자이익은 136억원으로 24% 줄면서 실적을 끌어내렸다. 천병규 CFO는 "방카·신탁·펀드 수수료는 증가했으나 시장 변동성 확대로 트레이딩 부분이 감소했다"고 설명했다.

건전성을 나타내는 연체율은 0.86%로 0.03%포인트 올랐다. 고정이하여신비율은 0.83%로 0.07%포인트 하락했다.

같은 기간 iM증권과 iM라이프, iM캐피탈은 각각 239억원(7.7% 감소), 165억원(63.4% 증가), 193억원(31.3% 증가)의 당기순이익을 올렸다.

이에 따라 비은행 계열사가 그룹 이익에서 차지하는 비중은 34.0%다. 2024년 1분기 15.5%에서 2025년 1분기 30.3%로 확대된 후 올해 1분기 재차 늘었다.

자사주 매입·소각에 보통주자본비율 하락

1분기 보통주자본비율(CET1)은 11.99%로 전년 동기 대비 0.04%포인트 떨어졌다. 전분기와 비교해봐도 0.12%포인트 내려간 수치다. 184억원 규모의 자사주 매입·소각으로 인한 0.04%포인트 하락이 포함됐다는 설명이다.

밸류업 계획 관련 천병규 CFO는 "지난 3월 주주총회 결의를 통해 2900억원 규모의 감액배당(비과세배당) 재원이 확보된 만큼 2026년에는 실질적인 배당수익 증가 효과를 기대할 수 있을 것"이라고 말했다.

iM금융그룹은 지난 2월 400억원 규모의 상반기 자사주 매입·소각 계획을 발표했으며 1분기 내 이를 46% 이행했다. 이와 별개로 황병우 회장을 비롯한 임원진들도 회사 주식을 매입 중이다.