한국항공우주산업(KAI)이 업계 기대에 미치지 못하는 올해 첫분기 실적을 내놨다. 노후 전투기를 대체할 한국형 4.5세대 전투기 개발 사업(KF-X)이 예상 만큼 진도를 뽑지 못한 영향이 크다.

KAI는 각종 부정과 어닝 쇼크 등로 얼룩졌던 과거를 지난해 실적을 통해 깨끗이 씻어냈다. 올해는 주요 군수 프로젝트 등 항공기 제작 사업을 정상화해 외형 성장세와 수익성을 회복하는 것이 관건이다. 이는 올해 3년차를 맞은 김조원 KAI 사장의 과제이기도 하다.

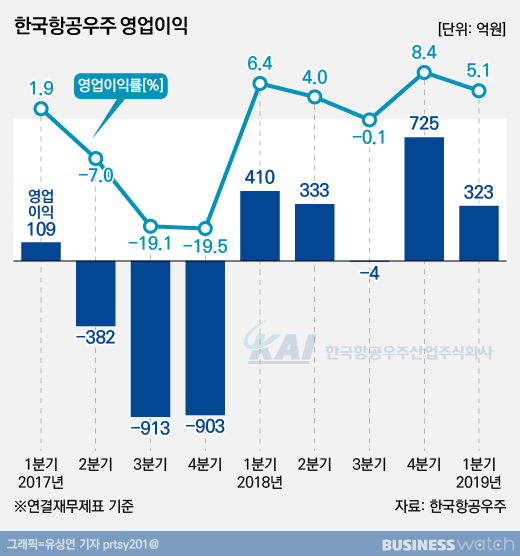

KAI는 지난 1분기 연결재무제표 기준으로 매출 6296억원, 영업이익 323억원, 순이익 419억원의 실적이 잠정 집계됐다고 7일 밝혔다. 작년 같은 기간과 견줘 매출은 1.8%, 영업이익은 21.3% 감소한 반면 순이익은 32.1% 증가했다. 영업이익률은 5.1%로 1년 전보다 1.3% 포인트 낮아졌다.

KAI의 1분기 실적은 발표 전까지만 해도 실제 받아든 결과보다 좋을 것으로 전망됐다. KF-X 개발 매출이 늘어 실적에 반영되고, 과거 쌓아둔 이라크 기지재건 사업 충당금이 환입되면서 이익에 더해질 것이 예상됐기 때문이다. 하지만 KF-X 개발사업 매출은 기대보다 적게 잡혔고, 다시 들어온 이라크 사업 충당금보다 더 많은 비용이 장부에서 빠져나갔다.

우선 매출액에서는 당초 예상보다 KF-X 개발사업 공정률 인식이 늦어진 영향을 받았다. 이 사업 1분기 매출액은 810억원으로 기존 예상치 1400억원보다 600억원 가까이 적었다. 개발 사업이 당초 계획보다 더뎠다는 의미다.

KAI는 현재 KF-X 시제기에 들어갈 부품을 시작하는 단계다. 완제기는 2021년부터 출고하는 것을 목표로 하고 있다. 본격적으로 시제기 제작에 착수하는 올해 2분기부터는 매 분기 1500억~1800억원의 매출이 발생할 것이라고 관련 업계는 전망한다.

수익성 면에서는 이라크 기지재건사업 충당금 200억원대 환입이 도움이 됐다. 하지만 이 업체가 생산하는 에어버스 'A350' 윙립 부품의 재료비 인상으로 103억원의 비용이 추가된 데 더해, 연구개발(R&D)비 80억원 증가, 경찰청 헬기 수선비 24억원 발생 등이 이를 상쇄했다.

여기에 매출이 줄다보니 고정비 부담이 커져 수익성이 작년 1분기보다 낮아졌다는 설명이다.

이동헌 대신증권 연구원은 "올해 실적 정상화에 대한 기대가 큰 상황에서 1분기 실적은 실망스러운 상황"이라며 "그러나 연구개발비 증가를 제외하면 대부분이 일회성 요인이고 완제기 추가 수출 등의 추가로 기대할 만한 부분도 있어 올해 실적 개선 여지는 충분하다"고 분석했다.

KAI는 지난 2월 올해 사업계획으로 매출 3조896억원, 신규수주 2조6240억원의 목표를 세웠다고 밝혔다. 이는 작년 실적과 비교해 매출은 10.8% 늘리고, 수주는 9.5% 줄여잡은 것이다.