국내 의약품 ‘유통 공룡’ 지오영그룹 소속 케어캠프가 계열 편입후 처음으로 유상증자에 나선다. 몸집에 비해 실속은 시원찮은 탓에 알짜 사업부문을 떼어주고 나자 완전자본잠식에 빠졌기 때문이다.

26일 업계에 따르면 지오영 계열 케어캠프는 주주 대상으로 267억원 유상증자를 추진 중이다. 주당발행가 1만2604원(액면가 5000원)에 발행할 신주는 211만5727주다. 다음달 9일 주주청약을 거쳐 11일(납입) 마무리 짓는 일정이다.

케어캠프의 최대주주는 지오영그룹 주력사인 국내 1위 의약품 유통·물류업체 ㈜지오영이다. 2014년 6월 삼성물산으로부터 인수, 현재 77.13%(135만731주)의 지분을 소유 중이다. 케어캠프의 이번 증자는 ㈜지오영 편입이후 처음 실시되는 것으로 급격한 재무건전성 악화의 ‘급한 불’을 끄는데 있다.

케어캠프는 삼성서울병원, 영남대의료원, 계명대동산의료원 등 약 14개의 대형병원을 대상으로 한 진료재료 구매대행 및 의약품 물류를 담당하는 국내 1위 병원구매대행(2020년 매출비중 98%) 업체다. 이외에 방사성의약품 제조․판매사업(2%)을 벌여왔다.

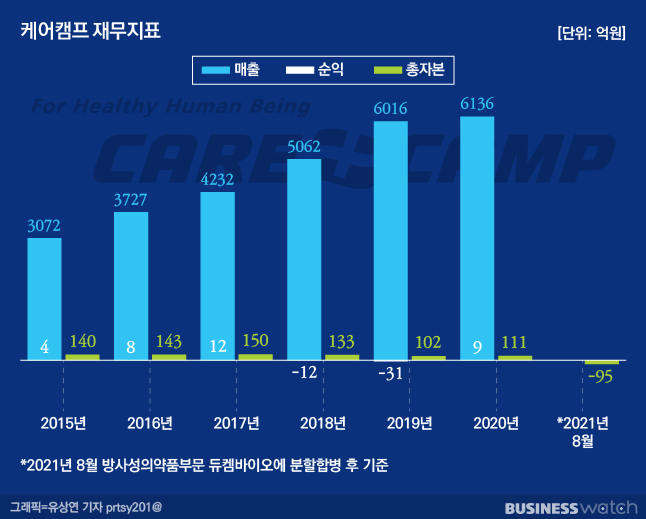

반면 외형에 비해 실속이 없는 편이다. 케어캠프는 ㈜지오영 계열편입 이듬해인 2015년 3070억원이던 매출이 매년 예외 없이 성장 추세를 보여 왔다. 2020년에는 6140억원을 찍었다.

영업이익의 경우에는 사뭇 다른 양상이다. 해마다 늘기는 하지만 6년간 한 해 평균 영업이익이 53억원 정도다. 가장 많이 벌었을 때가 지난해 88억원으로 영업이익률이 1.4%에 불과하다.

순익은 더 신통치 않다. 2015~2020년 많아봐야 12억원이다. 2018~2019년에는 12억원, 31억원 연속적자를 내기도 했다. 영업외비용이 적잖다는 의미다. 무엇보다 2015년 5억원이 채 안됐던 매출채권처분손실이 2019년 66억원, 2020년 53억원으로 급속히 불어나고 있는 데 기인한다.

이익잉여금이 쌓일 리가 없다. 지난해 말 12억원이 고작이다. 이렇다보니 2015년 말 140억원 수준이던 자기자본은 2020년 말 111억원으로 뒷걸음질 쳤다. 자본금(99억원)을 기껏해야 12억원가량 웃돈다. 부채비율은 1148%에서 2563%로 갑절 넘게 뛴 상태다.

여기에 방사성의약품을 떼어내면서 자본구조가 급속히 악화됐다. 방사성의약품부문은 작년 매출 비중이 2%(105억원) 밖에 안 되지만 영업이익은 27%(23억원)를 차지할 정도로 알짜부문이다.

케어캠프는 올해 8월 방사성의약품부문을 인적분할해 코넥스 상장사인 계열 방사성의약품 업체 듀켐바이오와 합병시켰다. 분할로 인해 자기자본 240억원이 듀켐바이오로 이전됐다.

이에 따라 케어캠프는 기업분할 후 총자산(2870억원)이 부채(2970억원) 보다 95억원 적은 완전자본잠식에 빠졌다. 부채비율 또한 마이너스(-) 3128%에 달한다. 케어캠프가 ㈜지오영 계열 편입 이후 처음으로 증자에 나설 수밖에 없는 이유다.