LX그룹의 핵심 계열사 LX인터내셔널이 적극적 인수·합병(M&A)을 통해 볼륨을 키우고 포트폴리오를 확장하고 있다.

눈길 가는 점은 LX인터내셔널이 인수한 매물 모두 조금 비싸더라도 사업 안정성이 확인된 기업이라는 점이다.

때문에 M&A에 정답이 있는 것은 아니지만, LX그룹의 신사업 핵심가치는 '안정적 성장성'이라는 분석이 나온다.

친환경 발전소 인수

LX인터내셔널은 지난 19일 DL에너지의 자회사이자 바이오매스(Biomass·동식물, 미생물 등 생물 유기체) 발전소를 운영하는 포승그린파워 지분 63.3%를 950억원에 인수한다고 공시했다.

이에 따라 LX인터는 국내 친환경 발전 사업에 본격 진출한다. 인도네시아 하상(Hasang) 수력 발전소에 투자해 친환경 발전 사업을 이미 하고 있어 시너지 효과도 기대된다.

포승그린파워의 바이오매스 발전소는 DL에너지가 2014년 경기 평택시 소재 포승산업단지에 지은 신재생 에너지 발전소다.

바이오 고형연료(Bio-SRF), 미이용 우드칩 등 연간 25만톤 규모의 목질계 바이오매스를 연료로 사용해 시간당 최대 43메가와트시(MWh)의 전력을 생산할 수 있다. 쉽게 말해 폐목재와 사용이 어려운 나무 뿌리·가지 등으로 전력을 만든다는 얘기다.

설비 규모도 상당하다. 발전소가 갖춘 설비 용량은 연간 기준으로 서울시 가구 10만호에 전력을 공급할 수 있는 규모다. 포승산업단지 입주 기업 대상으로 집단 에너지 사업도 하고 있다.

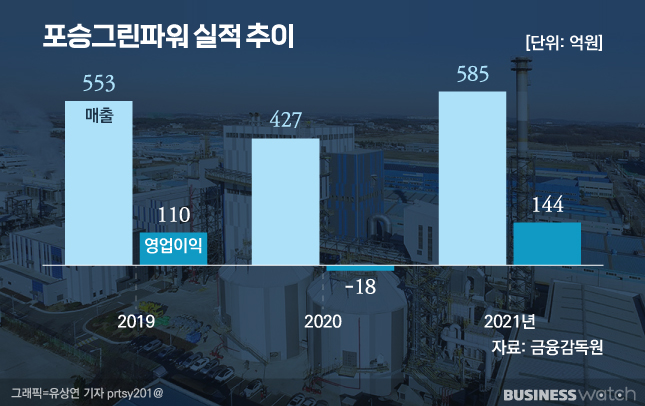

2018년 3월 상업 운전을 시작한 발전소는 그 해 매출 428억원을 기록하고, 이듬해 매출도 553억원에 달했다.

하지만 코로나19 팬데믹이 선언된 2020년 매출은 427억원으로 주춤했다. 같은해 적자로 전환됐다.

이때 영업손실은 18억원, 당기순손실은 64억원에 달했다. LX인터 관계자는 "전력 가격은 유가와 연동된다"며 "2020년에 유가 급락으로 매출이 감소하면서 적자가 나오는 등 손익·사업구조가 불안정했다"고 설명했다.

흑자전환 확인하고 M&A 승인

LX인터가 이 발전소 인수를 확정한 이유는 무엇보다 사업 안정성이 확인됐기 때문이다. 실제로 LX인터가 발전소 인수를 본격 검토하기 시작한 지난해부터는 사업과 손익 구조가 안정적으로 전환되는 계기를 맞았다.

지난해는 유가가 오름세를 탔고, 이 발전소는 전력·스팀·REC(Renewable Energy Certificates, 신재생에너지공급인증서) 판매를 통해 매출이 585억원까지 증가했다. 전년 대비 37% 늘어난 것이다. 영업이익도 144억원을 기록하며 흑자전환했다.

특히 REC는 장기 공급계약을 체결해 안정적인 매출처를 확보했고, 바이오 고형연료 공급사와 장기 계약을 통해 연료 수급 안정성 또한 확보했다.

LX인터 관계자는 "이같은 상황을 보면 유가 변동에 따라 전기도매가가 하락하더라도 손익에 미치는 영향은 제한적일 것으로 봤다"며 "뿐만 아니라 친환경 발전 사업을 전후방 연관 사업으로 확장할 여지 등을 종합적으로 고려해 인수를 확정했다"고 말했다.

적자 상태일 때 인수했다면 저가에 매수할 수도 있었겠지만, 유가라는 변수를 제거해도 안정적 사업 환경일 것으로 판단된 이후에 인수를 결정했다는 의미다.

또 LX인터가 인수하는 지분을 제외한 나머지는 노무라증권 계열의 'Lani Finance Limited'가 보유하고 있다. 발전소가 위치한 포승 산단이 외국인투자촉진법에 따라 외국 자본 참여가 필수적이기 때문에 존재하는 지분이다. 경영 참여를 위해 지분전량을 인수하는 부담도 덜었다는 분석이다.

M&A 추진 '신중모드'

이같은 신중한 태도의 M&A는 처음이 아니다. LX인터내셔널이 지난 3월 말에 한국유리공업 지분 100%를 5925억원에 인수한 사례도 안정적 실적을 확인한 후 확정됐다는 점에서 유사하다.

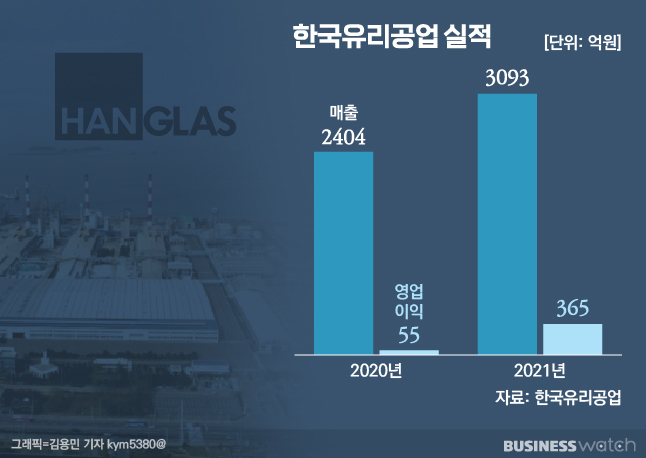

지난해 LX인터의 인수 추진 소식이 처음 나올 때만 해도 한국유리공업의 실적은 2020년 실적까지만 공개된 상태였다. 한국유리공업의 2020년 매출이 2404억원, 영업이익은 55억원 수준에 머물렀다.

국내 사모펀드 '글랜우드'가 2019년에 한국유리공업을 인수할 당시 가치가 3136억원이었다는 점을 보면, 시장에 알려진 인수금액 약 6000억원은 더욱 의아했다. 불과 2년 사이에 기업가치가 2배 가까이 치솟은 것이기 때문이다.

올해 3월 공개된 한국유리공업의 지난해 매출은 3093억원으로 전년대비 29% 증가했고, 같은 기간 영업이익은 563% 늘어난 365억원에 달했다. 알고 보면 '확실한' 매물에 도전한 셈이다.

추가 M&A도 이렇게?

LX인터가 도전하는 M&A가 친환경 빅트렌드에 초점이 있다는 점도 주목할 만하다. 전세계적으로 확산하는 탄소감축 정책 등에 맞춰 중장기적 미래를 내다보는 경영 판단이라는 점에서다. LX인터가 영위하는 석탄 트레이딩, 광산 개발 등의 사업도 장기적으론 친환경 사업으로 전환해야 한다.

회사 관계자도 "기존 사업과의 시너지 효과뿐 아니라 새로운 성장동력을 찾으면서 글로벌 친환경 트렌드가 있기 때문에 이런 분야 기업에서 사업 기회가 있다고 봤다"고 말했다.

한국유리공업의 고효율 유리는 에너지 절감 정책에 따른 수요 증가가 예상되며, 대표적 친환경 산업 분야인 전기차 부문에서도 역할을 할 전망이다.

포승그린파워의 친환경 발전도 마찬가지다. LX인터에 따르면 국내 바이오매스 발전 설비 용량은 2020년 2.2기가와트(GW)에서 2034년 3.3GW로, 바이오매스 연료 사용량은 연간 500만톤에서 800만톤 이상으로 늘어날 전망이다. 바이오매스는 태양광이나 풍력 발전에 비해 입지 조건에 크게 제한을 받지 않고 발전 효율 또한 상대적으로 높다.

LX인터가 이런 친환경 부문 기업 M&A에 추가로 나설지도 관심이다. LX인터가 보유한 작년 기준 현금 및 현금성 자산 규모는 약 8400억원 규모다. 올해 LX인터가 공개한 친환경 부문 사업 계획만 해도 니켈 자산 확보를 비롯해 생분해 플라스틱(PBAT), 친환경 물류센터 개발 등도 예정됐다.

회사 관계자는 "인수에 전액 자기자본을 투입하는 것은 아니므로 여전히 현금흐름도 양호하다"며 추가 M&A 가능성을 열어뒀다.

총 1개의 댓글이 있습니다.( 댓글 보기 )