두산밥캣이 지난 1분기 실적을 끌어올리는데 성공했다. 다만 대규모 일회성 요인이 없었더라면 수익성이 좋아졌다고 보기 어려운 점은 아쉬운 대목이다.

올해 1분기 만족할만한 성과를 내지 못했던 건 핵심 사업 영역인 미국에서 관세의 영향을 받았기 때문으로 분석된다. 북미 매출이 증가하긴 했지만 관세 압박이 수익성 개선을 제한했다.

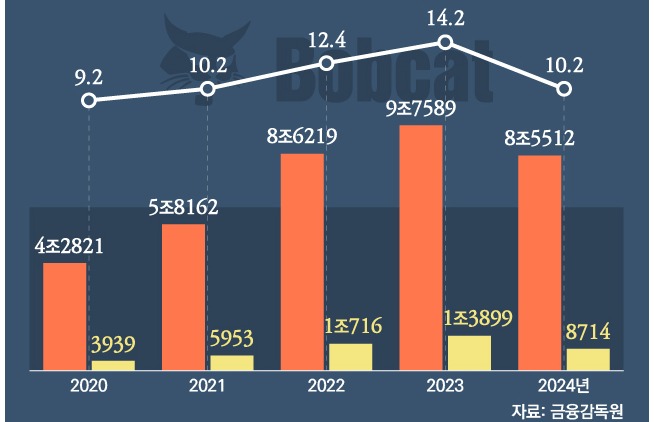

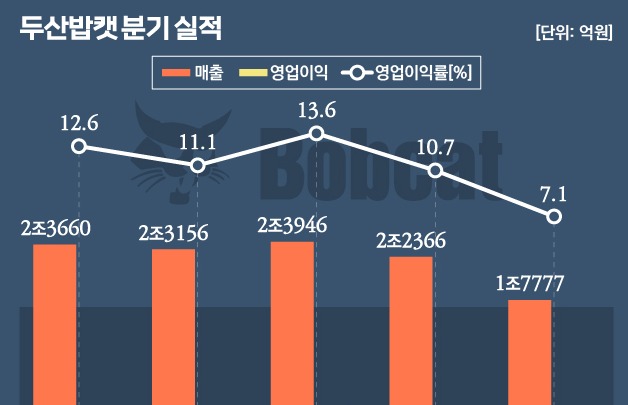

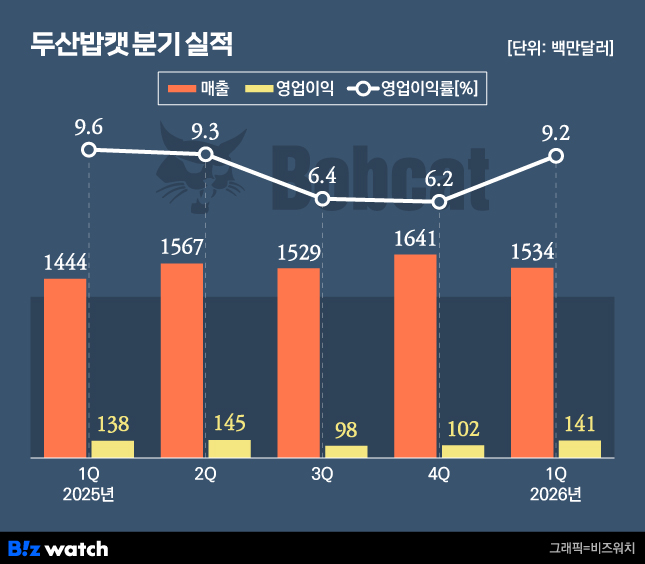

두산밥캣은 28일 지난 1분기 매출 15억3400만달러(약 2조2473억원), 영업이익 1억4100만달러(약 2070억원)을 기록했다고 밝혔다. 매출은 전년 동기 대비 6.2% 늘었고 영업이익은 2.6% 증가한 수준이다.

글로벌 사업 영역에서 모두 성적을 끌어올리면서 덩치를 키웠다. 핵심 지역인 북미의 매출 규모는 11억600만달러(약 1조6310억원)로 전년 동기 대비 3% 증가했다. 판매가가 인상된 데다가 지게차 판매가 회복을 보이면서 매출이 증가했다.

유럽·중동·아프리카 지역의 매출은 2억4900만달러(약 3672억원)으로 전년 동기 대비 18% 큰 폭으로 뛰었다. 소형장비 수요가 회복된 데다가 환율 상황 역시 긍정적으로 작용한 영향이다.

아시아·라틴아메리카·오세아니아는 남미, 중국, 인도에서의 소형장비 판매 증가를 바탕으로 4% 성장한 1억3300만달러(약 1961억원)의 매출을 올렸다.

매출이 사업 권역별로 고루 성장했지만 실속을 같이 챙기진 못했다. 올해 1분기 실적에는 성과급 환입과 표준원가차이 반영 등으로 인한 일회성 요인 2100만달러(309억원)가 포함돼서다.

이를 제외한 영업이익은 1억2000만달러(약 1768억원)로 추정된다. 이 경우 전년 동기와 비교해 13%가량 감소한 수준이다.

외형은 성장했지만 본업에서 수익성이 개선되지 못한 건 매출의 70% 이상이 나오는 북미 지역의 불확실성 때문이다. 두산 밥캣의 건설장비, 산업차량은 특성상 관세 대상 원재료와 부품 의존도가 높다. 두산밥캣은 관세 영향을 구체적으로 밝히지는 않았지만 전년 매출과 영업이익을 바탕으로 단순 산출 시 1800만달러(265억원)가량으로 추산된다.

문제는 이같은 추세가 연중 이어질 경우 수익성 감소 추세가 더 뚜렷해질 수 있다는 거다. 미국 관세에 더해 실적과 직결된다고 볼 수 있는 북미 주택 및 소형 건설경기 회복에 대한 부정적인 전망이 나오고 있다.

실제 전미주택건설협회가 발표한 4월 주택지수는 34를 기록했다. 이 수치가 50보다 낮을 경우 향후 경기에 대해 비관적으로 보고 있다는 의미다. 이처럼 낮은 주택지수는 고금리, 경기 악화로 인한 주택 구매력 악화, 건설비 상승 등으로 인해 건설경기 회복에 상당한 시간이 들어갈 수 있다.

이 때문에 수익성을 방어하기 위해서는 북미를 제외한 다른 국가에서의 실적을 끌어올리는 것이 주요 과제가 될 전망이다.