'밸류업(기업가치 제고) 공시 1호' 상장사 키움증권이 밸류업 우수기업 타이틀까지 거머쥐었다. 한국거래소는 지난달 '밸류업 우수기업 시상식'을 열고 키움증권에 경제부총리상을 수여했다. 2024년 상장사 가운데 가장 먼저 기업가치 제고 계획을 공시한 뒤 당초 3년 목표를 1년 만에 모두 넘어선 성과를 인정받았다.

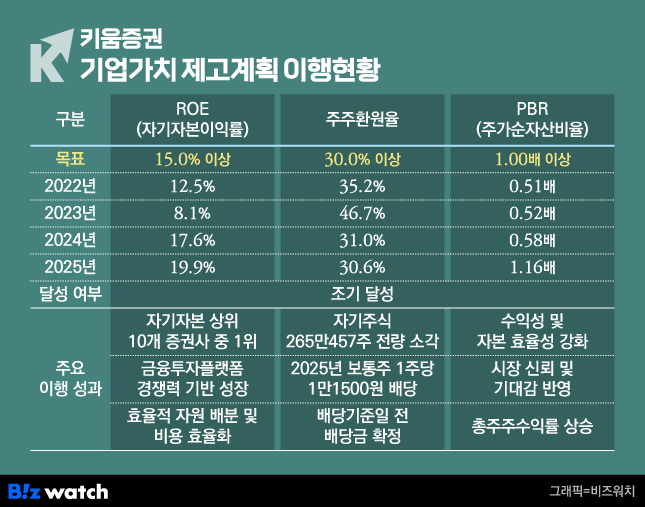

키움증권은 지난해 ROE(자기자본이익률) 19.9%, 주주환원율 30.6%, PBR(주가순자산비율) 1.16배를 기록했다. 목표로 제시했던 ROE 15% 이상, 주주환원율 30% 이상, PBR 1배 이상을 모두 달성했다. 회사 집계 기준 TSR(총주주수익률)은 159%에 달했다. 주가수익률 149%에 배당수익률 10%를 더한 수치다.

목표 조기 달성에는 브로커리지 중심의 수익구조가 주효했다. 자본 투입 부담이 상대적으로 작은 수수료 사업에서 경쟁력을 확보한 덕분에 높은 ROE를 유지할 수 있었다는 설명이다.

김지산 키움증권 전략기획부문장은 최근 비즈워치와의 인터뷰에서 "다른 증권사와 비교했을 때 키움증권의 가장 큰 차별점은 피 비즈니스(fee business·수수료 사업)의 강자라는 점"이라며 "자본을 많이 투입하지 않고도 수익을 낼 수 있기 때문에 다른 증권사보다 높은 ROE를 달성할 수 있다"고 강조했다.

공시 1호에서 우수기업으로

키움증권이 다른 상장사보다 먼저 밸류업 공시에 나설 수 있었던 건 2023년부터 주주가치 제고 계획을 추진해온 덕분이다. 당시 키움증권은 CFD(차액결제거래) 사태와 영풍제지 미수금 사태를 겪으며 시장 신뢰가 흔들렸다. 이에 리스크 관리와 내부통제를 강화하고 훼손된 주주가치를 회복해야 한다는 과제가 자연스럽게 부각됐다.

김 부문장은 "다시는 그러한 사고가 발생하지 않도록 리스크 관리를 철저하게 하고 내부통제를 강화하겠다는 일종의 약속이었다"며 "주주가치를 높이기 위해 배당과 자기주식 관련 정책에도 적극적으로 임하겠다는 계획이었다"고 말했다.

키움증권은 2023년 주주환원율 30% 이상을 골자로 한 3개년 중기 주주가치 제고 계획을 발표했다. 이후 금융당국이 밸류업 관련 가이드라인을 내놓자 ROE 15% 이상과 PBR 1배 이상을 추가해 기업가치 제고 계획을 수립했고, 이를 2024년 5월 가장 먼저 공시하면서 밸류업 공시 1호 기업이 됐다.

성과는 수치로 나타났다. ROE는 2023년 8.1%에서 2024년 17.6%, 지난해 19.9%로 높아졌다. PBR은 같은 기간 0.52배에서 0.58배, 1.16배로 상승했다. 지난해에는 전년 대비 두 배 수준으로 뛰면서 목표였던 1배를 넘어섰다.

주주환원 계획도 실행에 옮겼다. 키움증권은 지난해 3월 자기주식 105만주를 소각했다. 같은 해 7월에는 350억원을 투입해 자기주식 20만5111주를 매입했다. 올해 3월에는 보유하고 있던 자기주식 90만457주를 전량 소각했다. 지난해 보통주 1주당 배당금은 1만1500원으로 전년보다 53.3% 늘었다. 최근 3년 평균 시가배당률은 4.5%다.

높은 ROE, 브로커리지 경쟁력이 뒷받침

키움증권은 세 가지 목표 가운데서도 ROE를 핵심 지표로 삼았다. 주주에게 약속한 환원 정책을 지키면서도 성장 투자를 이어가려면 일정 수준 이상의 수익성을 유지해야 한다는 판단에서다.

키움증권이 목표로 제시한 ROE는 15% 이상이다. 회사가 추산한 COE(자기자본비용) 10~11%를 웃도는 수준이다. COE는 주주가 회사에 자본을 맡기면서 기대하는 최소 수익률을 뜻한다. ROE가 COE보다 높다면 이익 일부를 회사에 남겨 성장에 활용하는 것이 주주에게도 유리하다. 반대로 ROE가 COE 수준까지 낮아지면 내부유보보다 주주환원을 확대하는 편이 합리적이다.

김 부문장은 "ROE를 15% 이상 유지할 수 있다면 적절한 주주환원율은 30% 이상이라고 판단했다"며 "반대로 ROE가 하락해 COE에 수렴한다면 주주환원율을 최대 50%까지 높이는 방식으로 대응할 수 있다"고 덧붙였다.

키움증권이 ROE 15% 이상을 유지할 수 있었던 배경에는 브로커리지 중심의 수익구조가 있다. 증권사의 수익원은 크게 수수료 기반 사업과 자기자본 투자 사업으로 나뉜다. IB(기업금융)와 PI(자기자본투자) 등은 회사가 직접 자금을 투입해 수익을 내는 구조여서 시장 상황에 따라 손실 위험도 함께 부담해야 한다. 반면 브로커리지는 투자자의 주식 거래를 중개하고 수수료를 받는 사업이다. 거래가 늘어나면 수수료 수익과 신용거래 관련 이자수익도 함께 증가한다.

김 부문장은 "브로커리지 관련 사업은 자본을 투입하지 않고 수수료를 얻는 구조"라며 "이 비중이 늘어날수록 ROE도 높아진다"고 말했다.

이어 "키움증권은 브로커리지 시장의 절대 강자"라며 "브로커리지 거래가 늘어나면 신용공여 관련 이자수익도 증가하고 ETF(상장지수펀드) 시장이 활성화되면 ETF LP(유동성공급자) 등 연계 사업도 확대된다"고 설명했다.

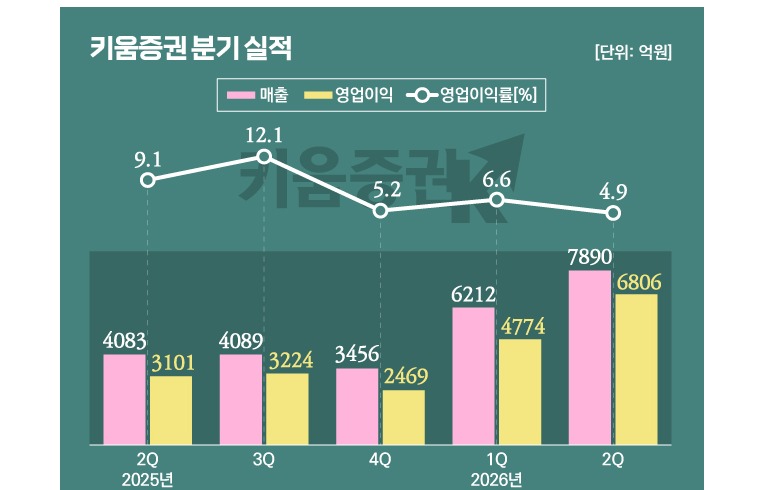

수수료 사업 경쟁력은 실적으로 이어졌다. 키움증권의 지난해 연결 기준 영업이익은 1조4882억원으로 전년보다 35.5% 증가했다. 당기순이익은 1조1150억원으로 33.5% 늘었다. 자기자본은 6조7224억원으로 19.4% 증가했다.

올해 들어 성장세는 더 가팔라졌다. 키움증권의 올해 1분기 연결 기준 영업이익은 6212억원으로 전년 동기보다 90.9% 늘었다. 당기순이익은 4774억원으로 102.6% 증가했다. 최근 증시 호황이 실적 개선에 힘을 보탰다. 국내 증시 거래대금이 늘면서 주식 수수료 수익은 3115억원으로 120.8% 증가했다. 최근 키움증권을 통한 하루 약정금액이 60조원을 넘어서며 역대 최고 수준을 기록하기도 했다.

김 부문장은 "현재 호황장에서 가장 큰 수혜를 누리고 있는 증권사가 키움증권이라고 볼 수 있다"며 "다른 대형 증권사보다 이익 성장률이 더 높게 나타나고 있다"고 말했다.

다만 증시 흐름이 둔화하면 현재와 같은 수익성 개선 속도는 낮아질 수 있다고 봤다. 김 부문장은 "ROE 15% 이상은 당분간 유지할 수 있는 목표라고 보고 있다"면서도 "현재처럼 20%를 웃도는 ROE는 시장 상황에 따라 둔화할 수 있다"고 부연했다."밸류업 시작은 소통"

키움증권은 밸류업을 일회성 정책 대응이 아니라 이사회 중심의 장기 전략으로 이어간다는 방침이다. 단기 주가 부양을 위한 수단으로 활용하는 게 아니라 이사회 중심의 의사결정 구조를 만들고 이를 꾸준히 실행하는 것이 더 중요하다고 판단하고 있다.

김 부문장은 "밸류업 정책을 잘못 활용하면 단기적인 주가 부양 수단이 될 수 있다"며 "지키지 못할 약속을 내놓는 접근은 잘못됐다고 생각한다"고 짚었다. 이어 "밸류업의 핵심은 회사의 의사결정 체계가 이사회 중심으로 바뀌는 것"이라며 "장기적으로 진정성과 일관성을 유지해야 한다"고 강조했다.

원칙을 세우는 것만큼 이를 시장에 꾸준히 설명하는 과정도 중요하다고 봤다. 김 부문장은 2023년 CSO(최고전략책임자) 취임 이후 실적 발표 콘퍼런스콜을 직접 주도해왔다. 당시 증권업계에서는 실적 발표 콘퍼런스콜을 정례적으로 운영하는 사례가 많지 않았다는 설명이다.

김 부문장은 은행지주와 비교하면 증권사들이 주주가치 제고 정책과 투자자 커뮤니케이션에 상대적으로 소극적이었다고 평가했다. 그는 "밸류업의 시작은 소통"이라며 "좋은 내용이든 나쁜 내용이든 솔직하게 설명해야 하고 이 과정에서 일관성이 생긴다"고 말했다.

이어 "시장과 소통하면 투자자의 목소리가 피어 프레셔(peer pressure·동종업계 압박)와 마켓 프레셔(market pressure·시장 압박)로 이어진다"며 "이를 다시 회사 정책에 반영하도록 고민하게 된다"고 첨언했다.

키움증권은 현재 2차 기업가치 제고 계획을 내부적으로 논의하고 있다. 구체적인 내용은 아직 확정되지 않았다. 김 부문장은 "당장 발표할 정책뿐 아니라 이후에 활용할 수 있는 정책까지 정비하는 논의가 필요하다"며 "향후 5년 정도의 그림을 두고 로드맵을 만들고 있다"고 말했다.