요즘 온 신경이 휴대폰에 가 있다. 스마트폰 중독이냐고? 천만의 말씀. 집 사겠다는 사람이 나타났다는 부동산 중개업소의 연락만 종일 기다리는 중이다.

나는 일시적 2주택자다. 낡은 주택에 오래 살면서 '갈아타기'를 꿈 꿔 왔고 기적처럼 주택 청약에 당첨됐다. (그땐 참 좋았지..) 현행 주택 청약제도는 무주택자를 우선으로 하기 때문에 안 그래도 어려운 청약 당첨 문턱을 넘기가 '하늘에 별 따기'다.

운 좋게도 전용 85㎡ 초과 물량의 추첨제로 당첨됐고 기존 주택을 처분한다는 조건으로 새 아파트를 분양받을 수 있었다. 그때만 해도 부동산 시장이 뜨거웠기에 주택 처분 조건은 뒷전으로 한 채 마냥 신나기만 했었다.

더군다나 일시적 2주택자는 이사, 상속, 혼인 등으로 인해 일시적으로 다주택자가 된 사람으로 '투자' 목적이 아닌 '실수요'로 보기 때문에 일정 기한 내 주택만 처분하면 세금, 대출 등의 조건을 1주택자와 동일하게 적용했다.

그동안 일시적 2주택자의 종전주택 처분기한은 신규주택 취득시점에 따라 달랐다.

조정대상지역 신규 주택 취득일이 2018년 9월31일 이전이면 3년, 2018년 9월14일~2019년 12월16일 사이면 2년, 2019년 12월17일 이후는 1년(1년 내 전입의무)으로 이 기한 내에 기존 주택을 처분하면 1주택으로 보고 양도세, 취득세 중과를 배제한다.

부동산 상승세가 잡히질 않자 유주택자들이 주택을 빨리 내놓을 수 있도록 주택 처분 기한을 점점 줄인 것이다.

하지만 내가 집을 살 때만 해도 추격 매수가 꾸준히 붙었을 때라 주택 매도가 쉬웠고, 분양 주택의 경우 처분 기한의 기준을 '입주 시점'부터 보기 때문에 그리 조급하지 않았다.

부동산 시장이 순식간에 뒤집히기 전까진 말이다.

뜨겁게 타오르던 시장은 올 들어 급격히 식었다. 대출 규제에 집값 고점 피로감에 이어 금리까지 단기적으로 급등(총 1.50%포인트 상승)하면서 주택 매수 심리가 확 꺾인 탓이다.

수요가 줄면서 어느덧 부동산 시장도 조정기에 접어들었고 일부 지역에서 '급매' 수준의 호가가 속속 등장했다.

그럼에도 주택 거래는 이뤄지지 않았다. 서울부동산정보광장에 따르면 9월 기준 서울 아파트 거래건수는 537건으로 전년 동월(2691건)의 5분의 1 수준으로 급감했다.

주택 매도가 힘들어지자 정부는 세금, 대출 규제를 조금씩 풀어 나갔다.

일시적 2주택의 경우 새 정부 출범 후 첫 부동산 정책인 올해 6·21대책(5월10일부터 소급적용)을 통해 양도세 및 취득세 비과세 받을 수 있는 기존 주택(조정대상지역) 처분 기한을 기존 1년에서 2년으로 완화했다.

이는 모두 다주택자 양도세 중과 조치 1년 유예에 맞추기 위한 조치다. 일시적 2주택자 양도세 비과세의 경우 1년 내 주택을 팔고 세대원 전원이 신규 주택으로 들어와야 했던 주택 전입 요건도 삭제됐다.

종합부동산세도 완화됐다. 올해 9월23일부터 지역이나 주택 가액 관계 없이 2년 안에 기존 주택을 처분하면 종부세 특례 적용이 가능해진다. 일반 주택 1채와 3억원 이하 지방 저가 주택 1채를 함께 보유한 2주택자도 1주택자로서 종부세를 납부하게 된다.

이로써 주택 처분 기한이 늘어난 일시적 2주택자들은 안도의 한숨을 내쉬었다.

규제가 완화되지 않았다면 취득세의 경우 1년 내 집을 팔지 못해 조정대상지역 2주택자로 인정되면 취득세율이 기존 1~3%에서 8%로 훌쩍 뛴다. 같은 상황에서 양도세는 일반세율(6~45%)에 20%포인트를 더한 중과세율을 더할 수 있다.

그러나 여전히 불안함이 가시질 않는다. 더 큰 문제는 대출이기 때문이다.

2020년 6·17대책에 따라 규제지역 내 주택 구입을 위해 주택담보대출을 받는 경우 6개월 내 기존주택 처분 및 신규주택 전입의무가 생긴 바 있다.

정부는 이 또한 올해 6·21대책에서 2년으로 완화하고 신규주택 전입 의무도 삭제했다. 그런데 뭐가 문제냐고?

완화된 정책의 적용 시점이 올해 8월1일부터라 기존에 대출을 시행한 주택은 소급 적용이 안 된다. 개정 전 은행업 감독규정에 따르면 일시적 2주택자가 기존 집을 6개월 내 처분하지 못할 경우 주택을 구입하면서 받은 주담대가 회수되고 앞으로 3년간 주담대를 받을 수 없다.

나의 경우 원래대로 입주 후 6개월 이내 기존 주택을 팔아야만 주담대도 분양권도 지킬 수 있는 셈이다. 새 집에 살 생각에 마냥 즐거웠는데 이제는 입주일이 다가올수록 초조해진다.

벌써 집을 내놓은지 몇 달이 흘렀지만 신규 주택 입주일과 매수자의 잔금일을 맞추지 못하거나, 터무니없이 가격을 깎아달라고 하는 바람에 아직도 집을 팔지 못했다.

결국 불안한 마음에 '급매' 수준으로 가격을 내려서 내놨지만 이젠 연락조차 없다. 주위에선 '아직 처분 기한이 남았으니 안심하라'는 위로를 건네기도 한다.

하지만 그 사이 대출 금리는 계속 오르고 주택 매수 심리가 빠르게 꺾이는 분위기다.

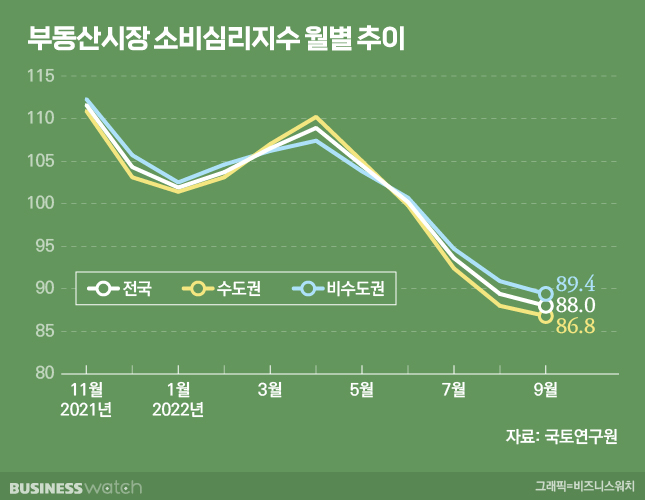

실제로 국토연구원 부동산시장연구센터가 발표한 9월 전국 부동산시장 소비심리지수는 88.0으로 전년 동월(127.0)대비 39포인트 내렸고, 같은 날 주택매매시장 소비심리지수는 90.1로 전년 동월(139.3) 대비 49.2포인트 내렸다.

소비심리지수는 국토연구원이 각 지역의 중개업소와 일반가구를 대상으로 한 전화조사를 거쳐 0~200 사이의 값으로 지수화한 수치로 '95 미만'은 가격 및 거래 부문에서 하강 국면을 뜻한다.

부동산에선 집을 살 사람이 없어 '급급매' 수준으로 가격을 내리지 않는 한 문의가 안 올 거란다. 오늘은 아무래도 자금 계획을 다시 세워야 할 것 같다.

총 1개의 댓글이 있습니다.( 댓글 보기 )