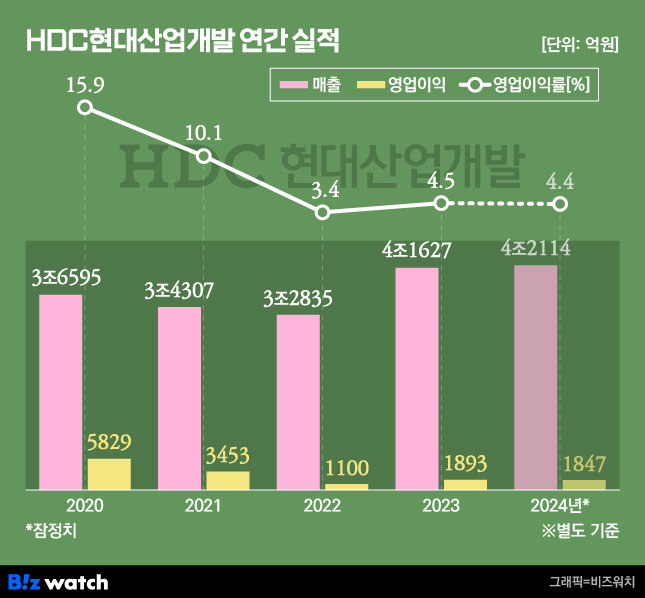

HDC현대산업개발이 지난해 매출 성장에도 불구하고 영업이익과 순이익이 감소하며 수익성이 떨어졌다. 주택사업 부문의 높아진 원가율과 준공 단계의 추가 원가 투입, 지난 4분기 서울원 아이파크 등 대규모 분양 및 수주에 따른 판매관리비 증가 등이 영향을 미친 것으로 분석된다.

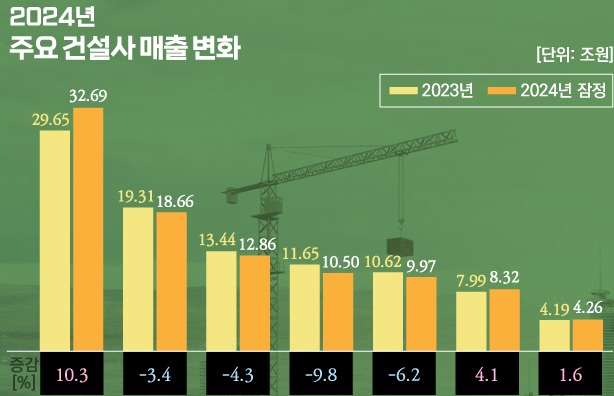

그래도 건설 경기 악화로 대형 건설사들마저 적자를 낸 것과 비교하면 선방한 것이다. 하지만 과거 10%를 넘어섰던 영업이익률을 고려하면 아직 붕괴사고 후유증 회복까지는 갈 길이 멀다. 올해는 선별 수주와 채산성 높은 자체사업을 통해 수익성을 개선한다는 목표다.

4분기 실적 부진

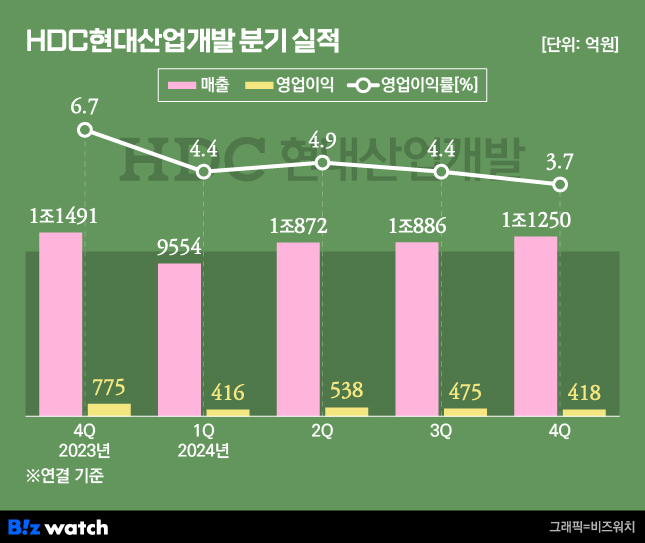

11일 건설업계에 따르면 HDC현대산업개발은 연결재무제표(잠정) 기준 지난해 매출 4조2562억원, 영업이익 1846억원, 순이익 1557억원을 기록했다. 매출액은 전년 대비 1.2% 늘었지만 영업이익과 순이익은 각각 전년 대비 2.4%, 9.9% 감소했다.

4분기 실적 부진이 연간 실적에 악영향을 미쳤다. 분기 기준(연결)으로 작년 4분기 매출은 1조1250억원으로 연중 가장 많았다. 전년 동기(1조1491억원) 대비로는 2.1% 소폭 줄었으나 지난해 1분기(9554억원)와 비교하면 17.8% 증가했다.

하지만 영업이익은 418억원으로 지난해 같은 기간(775억원)보다 46.1% 감소했다. 연중 가장 적었던 지난 1분기(416억원)와 비슷한 수준이다. 2023년 4분기 6.7%까지 올랐던 영업이익률은 지난 4분기 3.7%로 3%포인트 하락했다.

원가율 상승을 비롯해 주택사업, 지식산업센터 준공 단계 진입에 따른 추가 원가 투입, 미분양에 대한 대손상각비 반영 등이 원인으로 꼽힌다. 지난 4분기 광운대역세권 자체개발 사업인 서울원 아이파크 등의 대규모 분양 과정에서 판관비가 증가한 것도 영향을 미친 것으로 분석된다.

HDC현대산업개발 관계자는 "건축부문 원가 상승과 판관비가 일부 증가가 실적에 영향을 미쳤다"며 "전반적으로 건축부문 원가 상승 영향이 컸다"고 말했다.

매출에서 원가를 제외한 비율인 매출총이익률은 지난해 4분기 10.4%에서 올해 9.3%로 1.1%포인트 하락했다. 그만큼 원가율은 상승했다는 의미다. 다만 지난해 누계 기준으로는 외주주택 매출 비중 확대 등 영향으로 지난해 같은 기간보다 매출총이익이 270억원(7.6%) 증가했다.

사업부문별(별도)로는 자체 주택사업 부문 매출이 4008억원, 외주 주택사업은 2조4558억원을 기록했다. 토목·SOC는 3079억원, 일반건축은 8360억원, 해외사업은 762억원을 냈다.

HDC현대산업개발 관계자는 "자체 부문 사업의 경우 매출총이익률이 24.4%로 전년(13.2%) 대비 11.2%포인트 상승했다"며 "외주주택 부문도 9.7%로 전년 대비 0.2%포인트 개선됐다"고 설명했다.

'서울원' 착공 본격화…수익성 개선 기대

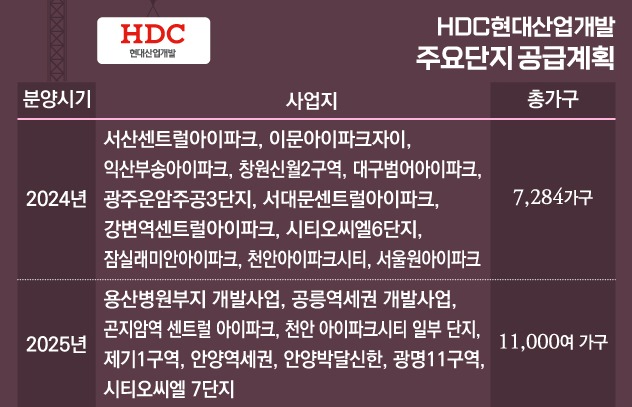

연간 신규 수주는 4조9754억원을 기록했다. 지난해 목표치인 4조8529억원을 2.5% 초과 달성했다. 주택부문에서 3조1164억원, 건축에서 1조7712억원, 토목에서 878억원을 수주했다.

HDC현대산업개발은 올해 목표로 매출액 4조3059억원, 신규 수주 4조6981억원을 제시했다. 지난해 대비 매출액은 497억원(1.2%) 늘려 잡았지만, 수주 규모는 2773억원(5.6%) 줄여 잡았다. 올해 건설경기 악화 및 선별 수주 등으로 꾸준히 증가하던 수주 규모가 줄어들 것으로 전망해서다.

회사 관계자는 "불확실성이 이어지고 원가 상승 등 부동산 경기가 악화하면서 수주 경쟁이 더 치열해져 선별 수주를 하다보면 수주 규모는 다소 줄어들 것으로 전망한다"면서 "다만 수원 아이파크시티 등 자체사업 준공을 비롯해 서울원 아이파크 착공, 용산철도병원부지 개발사업에서 매출이 늘면 수익성 개선에 긍정적 영향을 미칠 것"이라고 말했다.

장문준 KB증권 연구원은 "정치적 불확실성이 부동산 경기를 누르는 가운데 지식산업센터 준공에 따른 비용 부담, 광주 화정 사고 관련 행정처분 가능성 등 (우려점이) 있다"면서도 "하반기 서울원 아이파크의 높은 수익성 기대와 1분기 서울원 아이파크 계약금 및 중도금 등에 따른 현금유입 등이 긍정적"이라고 분석했다.

총 1개의 댓글이 있습니다.( 댓글 보기 )