"현대백화점 무역센터점이 '면세점 동거' 효과를 톡톡히 누리고 있다. 면세점에서 쇼핑을 끝낸 외국인들이 아래층에 있는 백화점까지 찾는 '샤워효과'가 본격화되고 있다." (2019년 6월 19일, 현대백화점)

"최근 (현대백화점) 주가 하락 배경은 면세점의 수익성 우려 때문이다. 하반기에 얼마나 수익성을 개선하는지가 중요하다." (2019년 6월 3일, 유진투자증권 보고서)

얼마 전 현대백화점그룹은 무역센터점이 면세점과의 '동거'로 함박웃음을 짓고 있다는 내용의 보도자료를 내놨습니다. 지난해 말 이 건물에 면세점이 문을 연 덕분에 해당 백화점의 실적이 좋아졌다는 건데요. 구체적으로는 면세점을 주로 이용하는 외국인 고객 매출이 지난해보다 37%가량 늘었고, 고객 수도 30% 증가했다는 내용입니다. 국내 고객 중에서도 면세점을 이용하러 멀리서 찾아오는 이들이 늘었다는 점도 강조했습니다.

그런데 말입니다. 현대백화점을 바라보는 시장의 분위기는 조금 다릅니다. 요즘 백화점이나 대형마트들이 대부분 그렇기는 하지만 현대백화점 역시 주가가 바닥에서 벗어나지 못하고 있는데요. 증권가에서는 이 흐름이 '면세점' 때문이라고 콕 집어 지적하고 있습니다. 면세점 덕분에 함박웃음을 짓고 있다는 현대백화점과는 정반대 시각인 셈입니다.

왜 이런 시각차가 생긴 걸까요. 한쪽에서는 면세점 오픈으로 '함박웃음'을 짓고 있다고 하는데, 다른 한쪽에서는 되레 '부담'이라며 전혀 다른 의견이 나오는 데는 분명 이유가 있을 겁니다.

먼저 현대백화점이 강조한 '시너지 효과'에 대해 살펴보겠습니다. 백화점과 면세점은 얼핏 보기에는 상품군이 비슷해 두 점포가 붙어 있으면 '중복' 문제가 있지 않을까 하는 생각이 들 수 있습니다. 그러나 실제로는 점포를 찾는 고객층이 다른 데다 각기 다른 품목에서 경쟁력을 가지고 있는 만큼 중복 문제보다는 집객 효과 등 긍정적인 면이 크다는 게 업계의 중론입니다.

예를 들어 면세점에서는 명품이나 화장품을 구매하고, 백화점에 가서는 패션, 리빙, 식품 등의 상품을 찾는 식인 겁니다. 면세점 덕분에 백화점을 찾는 외국인이 늘기도 하겠고요. 기존 백화점 고객들이 면세점으로 유입되는 경우도 있을 겁니다.

이는 현대백화점은 물론 롯데나 신세계 등 다른 백화점그룹에서도 나타나는 현상입니다. 얼마 전 신세계백화점도 "백화점과 면세점에서 구매할 품목을 구분해 쇼핑하는 '스마트 유커(중국인 단체관광객)'가 늘었다"라는 분석을 내놨는데요. 면세점 고객들이 명품 신상품이나 한정판, 의류 등을 찾기 위해 백화점으로 유입되고 있다는 설명입니다.

현대백화점도 "백화점과 면세점이 함께 있는 경우 두 점포의 고객층이 다르고 주력 품목도 달라 시너지가 날 수 있고, 집객 효과가 발생한다"면서 "현대백화점 뿐 아니라 신세계, 롯데 등도 마찬가지일 것"이라고 설명하고 있습니다. 백화점 입장에서는 나쁠 게 없는 현상입니다.

그런데 이런 시너지 효과에도 시장에선 왜 우려의 목소리가 그치지 않는 걸까요. 사실 이 정도의 '변화'는 예상을 뛰어넘는 '성과'라기보다는 어쩌면 당연한 것이기 때문인지도 모르겠습니다. 현대백화점 면세점이 눈에 띄는 성과를 내면서 나타난 결과라기보다는 면세점과 백화점 점포를 함께 두면 자연스럽게 발생하는 수준이라는 지적인데요.

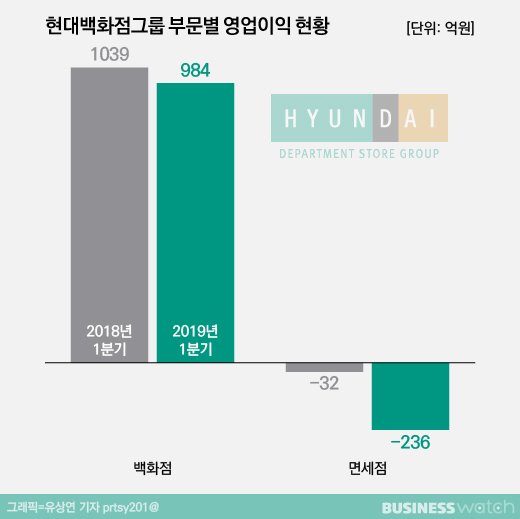

사실 경영 실적을 놓고 보더라도 두 사업체 간 시너지 효과가 난다고 보기는 아직 어려운 점이 많습니다. 당장 무역센터점만 하더라도 올해 누계 매출이 전년보다 3%가량 신장했다고 하는데요. 현대백화점은 면세점이 들어서면서 백화점 점포 면적이 줄었는데도 매출이 늘었다는 점을 강조하고 있습니다. 그러나 올해 1분기 현대백화점의 전체 백화점 점포 신장률이 3.4%라는 사실을 고려하면 평균 수준에 머물렀다고 볼 수 있습니다.

시장에선 특히 이 정도 수준의 집객 효과를 '긍정적 요인'으로 판단하기보다는, 면세점에 들어가는 비용의 '부정적인 면'에 주목하고 있습니다. 면세점 자체의 사업 전망에 대해 우려의 목소리를 내고 있는 건데요.

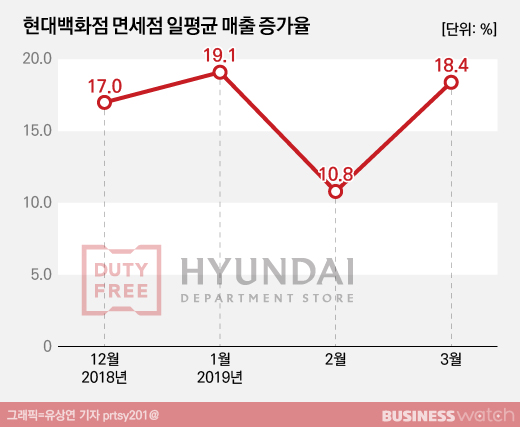

현대백화점의 올해 매출 목표는 6700억원이라고 합니다. 올해 1분기 매출이 1569억원이고, 일 평균 매출이 꾸준히 늘고 있다는 점을 고려하면 목표 달성은 무난할 것으로 전망됩니다.

문제는 영업손실이 시장의 예상보다 빠르게 늘고 있다는 겁니다. 시장에서는 올해 현대백화점 면세점 부문의 영업손실 규모를 400억~500억원 수준으로 추정했는데요. 이미 1분기에 236억원의 적자를 내면서 예상보다 더 큰 '손해'를 볼 것으로 보입니다.

남성현 한화투자증권 연구원은 이와 관련해 "현대백화점의 2분기 영업손실은 150억원에 이를 것으로 예상한다"면서 "일 매출이 견조하게 늘고 있지만 고정비를 커버하기는 쉽지 않다"라고 분석했습니다.

오린아 이베스트투자증권 연구원 역시 "면세점의 위치와 신규 면세점이라는 특성상 알선수수료 부담이 존재한다"라고 지적했습니다. 시내 면세점보다 강남권 면세점의 수수료율이 높고, 특히 현대백화점의 경우 신규 면세점임을 고려하면 강남권 다른 경쟁사보다 수수료율이 높아 부담이 될 것이란 설명입니다.

앞으로 관건은 과연 현대백화점 면세점이 '관광 불모지'라고 하는 강남에 위치하면서 게다가 신규 면세점이라는 두 가지 페널티를 극복하고 정상 궤도에 오를 수 있을지 여부입니다.

여기에 더해 최근 정부가 서울에 시내면세점 3곳을 추가하겠다는 계획을 내놨는데요. 강북에 추가 점포가 필요한 현대백화점이 뛰어들 가능성이 높은 것으로 전망됩니다. 다만 이 경우 추가로 막대한 투자가 또 필요하다는 점이 부담일 텐데요. '규모의 경제'가 작동하는 면세점 시장에서 몸집을 키우는 게 필요하긴 하지만 국내 면세점이 빠르게 늘면서 시장이 이미 포화했다는 점에서 선택이 쉽지만은 않을 것으로 보입니다.

어쨌든 현대백화점이 면세점 사업을 시작한 지 이제 막 8개월을 넘어섰습니다. 아직 성공이냐 실패냐를 따지기는 이른 시점입니다. 현대백화점이 앞으로 여러 난관들을 어떻게 헤쳐나갈지 지켜보는 것도 흥미로운 관전 포인트가 될 것 같습니다.