한동안 잠잠했던 제주소주 매각설이 또 터져나왔습니다. 그동안 제주소주 매각설은 업계에서 꾸준히 회자됐던 이야기입니다. 그래서 이번 매각설이 새롭거나, 놀랍지는 않았습니다. 주류업계에서 제주소주는 이미 오래 전부터 매물로 거론 되던 곳이었습니다. 다만 관심을 갖는 곳이 없다는 것이 문제였습니다. 그만큼 제주소주가 국내 소주 시장에서 영향력이 미미했다는 것을 의미하는 것이기도 합니다.

제주소주 매각설이 잊을만 하면 나오는 까닭은 크게 두 가지입니다. 우선 제주소주가 가진 상징성때문입니다. 제주소주는 지난 2011년 설립된 업체입니다. '곱들락'과 '산도롱' 등 2종류의 소주를 앞세워 당시 제주도 소주시장을 장악하고 있던 한라산의 독주체제에 도전장을 내민 업체였습니다. 하지만 결과는 참혹했습니다. 소비자들은 '제주도 소주=한라산'이라는 공식에서 벗어나지 않았습니다.

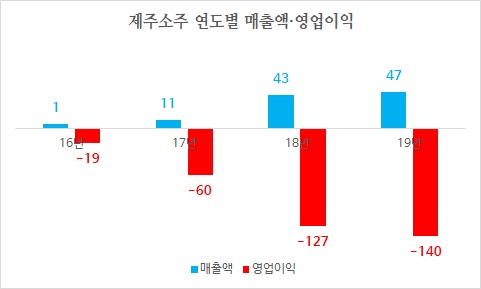

결국 제주소주는 경영상 어려움을 겪게됩니다. 신세계는 이런 제주소주를 눈여겨 봤습니다. 마침 소주 시장 진출을 고민하던 터라, 제주소주는 신세계에게 좋은 매물이었습니다. 새롭게 공장을 세우고 생산라인을 까는 것보다는 기존 업체를 인수하는 것이 시장 진입에 훨씬 수월하기 때문입니다. 인수 주체로는 이마트가 나섰습니다. 이마트는 2016년 제주소주 지분 전량을 190억 원에 인수합니다.

이마트의 제주소주 인수 소식에 업계는 들썩였습니다. 이마트는 국내 1위 대형마트 업체입니다. 그만큼 영향력이 막강합니다. 전국 이마트에 제주소주를 배치하면 충분히 승산이 있을 것이라는 전망이 쏟아졌습니다. 더군다나 정용진 신세계 부회장이 직접 제주소주 인수를 진두지휘했다는 이야기가 돌면서 제주소주는 '정용진 소주'라는 이름으로 불리기도 했습니다.

사실 신세계는 제주소주가 '정용진 소주'로 불리는 것에 대해 여전히 불편해합니다. 오너 일가의 이름이 붙는만큼 부담감도 크기 때문입니다. 실제로 신세계의 주류 사업은 정 부회장이 큰 관심을 갖고 있는 분야입니다. 와인부터 수제 맥주 그리고 소주에 이르기까지 정 부회장의 손이 가지 않은 곳이 없습니다. 제주소주가 '정용진 소주'로 불리는 것도 무리는 아닙니다. 그만큼 상징성이 큽니다.

그래서일까요. 제주소주는 이마트에 인수된 이후 전폭적인 지원을 받습니다. 이마트는 제주소주 인수 이후 지금까지 6번의 유상증자를 통해 총 670억 원을 투입했습니다. 그만큼 기대가 컸다는 이야기일겁니다. 제주소주는 이같은 이마트의 지원에 힘입어 2017년 '푸른밤' 소주를 출시합니다. 푸른밤은 출시 4개월 만에 300만 병 이상 판매되면서 기대감을 높였습니다. 정 부회장이 그렸던 그림이 성공하는 듯 했습니다.

하지만 거기까지였습니다. 이후 푸른밤의 판매량은 급감했습니다. 이는 곧 제주소주의 실적 부진으로 이어졌습니다. 지난 4년간 제주소주의 실적은 그야말로 '속 빈 강정'의 전형입니다. 매년 매출액은 늘어나고 있지만 적자폭은 커지는 구조가 지속되고 있습니다. 이마트가 인수했던 2016년 19억원이었던 제주소주의 영업손실은 작년 140억 원으로 늘어났습니다.

그렇습니다. 제주소주 매각설이 예전부터 계속 흘러나왔던 것은 '정용진 소주'라는 상징성이 주는 부담감과 그에 부응하지 못한 실적 탓이 큽니다. 이번 매각설에 업계가 주목했던 것은 신세계그룹이 최근 사업구조조정에 나서고 있어서입니다. 신세계는 수익성이 떨어지는 사업들에 대한 정리에 들어간 상태입니다. 삐에로쇼핑, 부츠 등은 이미 정리 중입니다. 모두 사업 부진이 이유입니다.

오프라인 기반인 신세계의 입장에서는 온라인 중심으로 소비 트렌드가 재편되고 있는 현 상황이 당황스러울 겁니다. 게다가 최근 코로나19 확산으로 소비자들은 온라인에 대한 '경험'을 축적하고 있습니다. 물론 신세계도 일찌감치 발빠르게 온라인 확장을 준비해왔습니다. SSG닷컴이 대표적입니다. 하지만 여전히 근간은 오프라인입니다. 온라인에 집중해야 할 신세계로서는 비수익 사업을 정리하는 것이 당연합니다.

이런 관점에서 본다면 제주소주는 적합한 정리 대상입니다. 해프닝으로 끝나기는 했지만 얼마 전에는 신세계푸드 매각설이 불거지기도 했습니다. 하지만 눈여겨 볼 것이 있습니다. 제주소주나 신세계푸드나 괜히 매각설이 나오지는 않았을 것이라는 점입니다. 내부적으로 상당부분 심도있게 검토한 건도 있었을 겁니다. 반대로 검토 초기 단계에서 외부에 유출되면서 황급히 접은 경우도 있을 겁니다.

공통점은 신세계가 그룹 차원에서 비수익 사업에 대한 정리를 고민하고 있다는 점입니다. 이는 많은 것을 시사합니다. 수익성이 낮더라도 장기적으로 도움이 된다고 생각한다면 끝까지 가져갈 겁니다. 하지만 반대의 경우라면 정리하는 것이 맞습니다. 제주소주는 아마도 후자일겁니다. 사실 신세계 입장에서 막대한 출혈을 감수하면서 소주 시장에 진입할 이유가 딱히 없기 때문입니다.

그동안 신세계는 수 차례 물밑 작업을 통해 제주소주의 매각을 타진했던 것으로 알려졌습니다. 하지만 매수자 입장에서 제주소주는 그다지 매력적인 매물이 아닙니다. 수익성도 낮은 데다, 인수한다고 하더라도 유통망을 새롭게 구축하는데 시간과 비용이 듭니다. 아울러 국내 소주 시장은 견고합니다. 한마디로 승산이 없다는 이야기입니다. 이런 이유로 매수자를 찾기가 쉽지 않았던 것이 사실입니다.

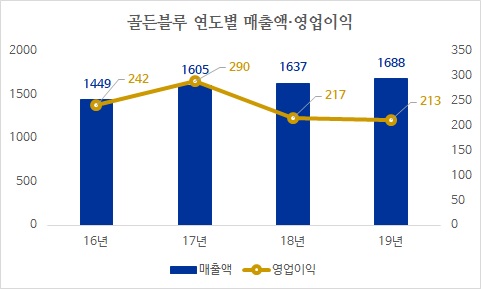

그런데 이번 매각설에는 매수자로 거론된 곳이 등장했습니다. 바로 골든블루입니다. 골든블루는 국내 저도 위스키 시장을 주도하고 있는 곳입니다. 이미 맥주 라인업도 구축했습니다. 칼스버그를 수입, 판매하고 있습니다. 구색상 소주만 갖추면 종합 주류 업체로 성장이 가능합니다. 하지만 골든블루의 사정이 제주소주를 인수할 만큼 넉넉하지는 않습니다.

골든블루 관계자는 "제주소주 인수설은 전혀 사실이 아니다"리고 밝혔습니다. 골든블루의 영업이익은 최근 하향세를 보이고 있습니다. 국내 주류 시장에서 위스키의 인기는 시들해진지 오래입니다. 이를 저도주로 버텨왔지만 골든블루도 위스키를 멀리하는 주류 소비 트렌드를 거스르기에는 역부족입니다. 즉 현 상황을 유지하는 것만으로도 충분히 잘 하고 있다는 말입니다.

따라서 골든블루가 굳이 제주소주를 인수할 이유는 없습니다. 게다가 제주소주가 실패한 이유 중 하나는 유통망을 다변화하지 못한 것이 꼽힙니다. 당초 제주소주는 이마트를 통한 가정용 채널에 치중했습니다. 하지만 소주는 가정용보다 식당, 주점 등 유흥채널에서의 판매량이 전체 실적을 좌우합니다. 신세계는 이 점을 간과했던 것으로 보입니다.

골든블루는 신세계와 반대로 가정용 채널이 약합니다. 유흥채널에서도 소주처럼 대중적인 유통망을 갖추고 있다고 보기는 어렵습니다. 만일 제주소주를 인수한다면 새롭게 채널을 구축해야합니다. 여기에는 막대한 비용과 시간이 필요합니다. 현재 골든블루의 상황에서 제주소주를 인수해 자원을 집중적으로 투입하기에는 부담스럽습니다. 골든블루가 이번 매각설에 대해 강하게 부인한 이유이기도 합니다.

업계 관계자는 "신세계 내부적으로 오래 전부터 제주소주 정리를 고민하고 있었던 것으로 안다"며 "하지만 매수 희망자를 찾는 것이 쉽지 않았을 것이고 제주소주의 사업구조상 이마트를 떠나면 버틸 수 없는 구조인 만큼 섣불리 인수하겠다고 나서는 곳이 없을 수밖에 없다"고 말했습니다. 신세계의 아픈 손가락이 된 제주소주. 신세계의 고민은 제주도의 푸른 밤처럼 깊어만 갑니다.