배달앱 '요기요' 인수전의 판이 바뀌었습니다. 신세계와 롯데가 발을 뺀 반면, 그 자리에 GS리테일이 등장했습니다. GS리테일은 요기요 인수에 진심인 듯 합니다. 매각 경쟁자였던 퍼미라, 어퍼니티에쿼티파트너스까지 아군으로 끌어들였습니다.

그동안 요기요는 매각에 어려움을 겪어 왔습니다. 요기요 운영사 딜리버리히어로(DH)는 지난해 배달의민족을 인수했습니다. 당시 공정거래위원회는 독과점을 우려해 DH에 요기요를 매각할 것을 지시했습니다. 요기요는 매물로 나왔고 2조원의 몸값이 예상되는 등 관심을 끌었습니다.

하지만 축제는 길지 않았습니다. 유력한 인수 후보였던 신세계는 이베이코리아를 인수하면서 요기요 인수전에서는 철수했습니다. 다른 후보였던 롯데도 발을 뺐죠. 결국 요기요 본입찰은 두 번이나 연기됐습니다. DH는 오는 8월까지였던 매각 기간을 내년 1월까지 연장하기도 했습니다. 이런 상황에서 GS리테일이 등장한 겁니다. DH 입장에서는 얼마나 반가웠을까요.

GS리테일에게 요기요 인수는 좋은 기회입니다. 인수전 상황이 불투명해지면서 요기요의 몸값은 뚝 떨어졌습니다. 현재 5000억~7000억원대가 거론되고 있습니다. GS리테일은 비교적 싼 가격에 배달 시장 20%를 점유하는 거대 플랫폼을 품을 기회를 얻게 됐죠. 특히 GS리테일은 사모펀드 두 곳과 손을 잡고 있습니다. 실질적인 투자 비용을 더 크게 줄일 수 있겠죠.

퀵커머스 사업 확대 '마지막 퍼즐'

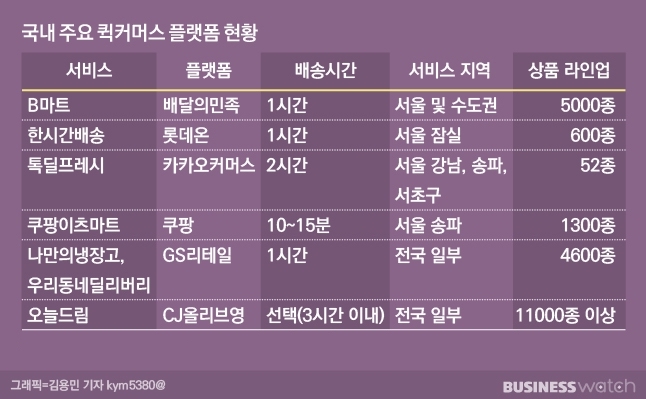

GS리테일은 요기요를 인수해 '퀵커머스' 강화를 추진할 것으로 보입니다. 퀵커머스는 물품을 빠르게 배송한다는 의미의 '퀵(Quick)'과 커머스의 합성어입니다. 근거리 거점을 활용해 1시간 내외로 물품을 배송하는 서비스입니다. 배달의민족의 'B마트', CJ올리브영의 '오늘드림' 등이 대표적입니다.

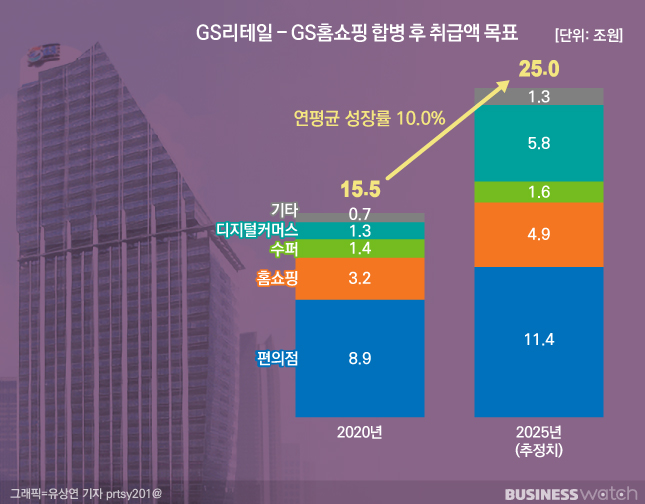

GS리테일은 왜 퀵커머스 강화를 노리는 걸까요. 이커머스 시장이 이미 포화상태이기 때문입니다. GS리테일은 최근 GS홈쇼핑과 통합했습니다. 통합 목표는 온·오프라인 시너지를 통한 거래 규모 확대입니다. 현재 15조원 수준인 거래액을 2025년까지 25조원으로 키우겠다는 것이 목표입니다. 통합 이커머스 플랫폼인 '마켓포'도 내놨습니다. 하지만 마켓포만으로 이 목표를 달성하기는 어렵습니다.

마켓포는 이커머스 시장에서 후발 주자입니다. 이미 네이버·신세계·쿠팡이 이커머스 3강 체제를 만들었습니다. 게다가 현재까지 드러난 마켓포는 슈퍼마켓 등 인프라를 활용한 신선식품 판매에 특화돼 있습니다. 공산품의 경쟁력은 홈쇼핑 수준을 크게 넘어서지 못합니다. 신선식품만으로는 고속 성장을 기대하기는 어렵습니다. 이에 '제3의 길'로 퀵커머스를 선택한 것으로 보입니다.

퀵커머스에는 '오프라인 거점'이 필수입니다. 그것도 소규모로 전국 각지에 퍼져 있어야 합니다. B마트 등의 서비스들이 서울·수도권에서만 운영되고 있는 이유입니다. 반면 GS리테일은 이미 인프라를 보유하고 있습니다. 편의점·슈퍼마켓 등 전국 1만5000개 이상의 점포를 가지고 있죠. 여기에 GS리테일은 최근 배달대행 서비스 '부릉'을 운영하는 메쉬코리아의 지분 19.51%를 인수해 2대 주주가 됐습니다. 배송망까지 준비를 마쳤습니다.

유일하게 남은 숙제는 '주문량'입니다. 가게를 아무리 잘 차려놓아도 고객이 없으면 사업이 불가능합니다. 요기요는 그 해법이 될 수 있습니다. 지난해 기준 요기요는 배달앱 시장 30%를 점유하고 있습니다. MAU(월간사용자 수)도 800만명에 달합니다. 이를 GS리테일이 흡수한다면 퀵커머스 경쟁력을 빠르게 높일 수 있습니다. 덤으로 주문량이 늘어나면서 일선 점포 수익성까지 개선할 수 있죠. GS리테일이 요기요를 품으려는 진짜 이유입니다.

적자, 감당할 수 있겠습니까

남은 문제는 GS리테일의 '각오'입니다. 퀵커머스 시장은 분명 성장하고 있습니다. DH에 따르면 2030년 전세계 퀵커머스 시장 규모는 600조원에 달할 것으로 예상됩니다. 국내 시장 성장은 B마트에서 엿볼 수 있습니다. 배달의민족 운영사인 우아한형제들의 경우 지난해 B마트의 매출은 2000억원 수준입니다. 전년 대비 4배나 성장했습니다.

다만 B마트는 매출 급성장에도 적자를 면치 못하고 있습니다. 퀵커머스는 생필품 등이 주요 상품입니다. 마진이 높지 않습니다. 이런 제품들이 주력이다 보니 주문이 많아질수록 적자가 납니다. 이를 해결하려면 주문 규모를 키워야 합니다. B마트가 '100원딜' 등 공격적 마케팅을 이어가는 이유입니다. 이런 마케팅 경쟁은 갈수록 치열해질 겁니다. 시장에는 신규 플레이어가 계속 진입하고 있으니까요.

실제로 이커머스·유통 공룡들은 퀵커머스 시장에 활발하게 진출하고 있습니다. 롯데는 잠실 근방에서 퀵커머스 서비스 '한시간배송'을 시범 운영하기 시작했습니다. 이커머스 경쟁력 강화에 사운을 걸고 있는 신세계와 롯데도 잠재적 경쟁자입니다. 백화점·편의점·마트 등 인프라를 이미 가지고 있습니다. 오아시스마켓, 쿠팡 등도 이 시장에 눈독을 들이고 있습니다. 이들 모두 '시장 선점'이 목표입니다.

경쟁자가 늘어나면 자연스럽게 비용도 증가합니다. 고객의 선택을 받기 위해서는 '뭔가 다르다'는 인식을 줘야 합니다. 그 지표가 가격입니다. 더 싸게, 더 빠르게 팔아야 합니다. 게다가 퀵커머스 시장에 뛰어드는 경쟁자들은 '출혈 경쟁'에는 이미 일가견이 있습니다. '계획된 적자'를 몇 년째 외치고 있는 쿠팡은 물론, 이커머스 시장에서 쿠팡에게 일격을 당했던 롯데·신세계도 새로운 시장에서는 지지 않겠다며 전의를 불태우고 있죠.

GS그룹은 이런 식의 경쟁에 익숙지 않습니다. 유통은 물론 건설, 정유 등 대부분 사업 분야에서 안정적 운영에 집중하고 있습니다. GS리테일도 통합 직후 플랫폼·디지털커머스·홈쇼핑 등 3개 BU(비즈니스 유닛) 체제를 도입하며 '안정성'에 방점을 찍었습니다. BU체제는 의사결정이 느린 대신 각 사업 분야를 점진적으로 성장시키는 데 유리한 시스템입니다. ▷관련기사:[인사이드 스토리]GS리테일, '속도'버리고 '방향'택했다(2021년 6월 1일)

또 GS그룹은 M&A(인수합병)도 꼼꼼히 진행하는 것으로 유명합니다. 대우조선해양, 코웨이, KT렌탈 등의 인수전에 뛰어들었다가 철수한 것이 대표적입니다. 퀵커머스 시장은 조선·생활가전 등과 달리 경쟁이 치열합니다. 적자도 언제까지 계속될지 모릅니다. GS리테일이 이를 감당할 수 있을지 의문의 목소리가 나오는 이유입니다.

다만 GS리테일의 최근 움직임을 살펴 보면, 퀵커머스를 통합 시너지를 위한 '최선의 전략'으로 생각하고 있는 것은 확실해 보입니다. 이를 위해서는 요기요와 같은 대형 플랫폼이 반드시 필요합니다. GS리테일은 어떤 선택을 할까요. 요기요를 손에 넣고 퀵커머스 시장에 태풍을 불러올까요, 아니면 M&A 중도 포기 사례 중 하나를 추가하게 될까요. 관심을 갖고 지켜봐야겠습니다.