매일유업의 사업 전략은 '안정 속 혁신'입니다. 유가공 사업의 꾸준함을 바탕으로 새로운 시도를 이어왔었는데요. 우리에게 익숙한 '상하목장'이나 '아몬드 브리즈'같은 제품들도 이런 과정을 통해 탄생했습니다. 영역을 뛰어넘으려는 시도도 활발합니다. 외식 시장을 꾸준히 노크해 중식당 '크리스탈 제이드'와 카페 '폴 바셋'을 시장에 안착시켰습니다. 이런 전략은 지금도 지속되고 있습니다.

매일유업은 성인용 단백질 식품 브랜드 '셀렉스' 사업부를 분리해 '매일헬스앤뉴트리션'을 세웠습니다. 지난달에는 CK디저트사업부를 분사해 '엠즈베이커즈'를 설립했고요. 매일유업 사업 구조상 당연한 수순입니다. 매일유업은 지난 2017년 매일홀딩스를 설립하고 지주사 체제로 전환했습니다. 2013년에는 폴 바셋을 물적분할했죠. 지주사가 투자에 집중하고 각 계열사가 본업에 집중하는 구조를 만들기 위해서입니다.

다만 '분사 시기'를 눈여겨보면 이야기가 조금 달라집니다. 매일유업은 폴 바셋을 론칭한지 4년이 지나서야 분사를 결정했습니다. 반면 셀렉스는 아직 론칭 3년이 채 되지 않은 신생 브랜드입니다. 베이커리 사업은 지난해부터 본격적으로 시작했습니다. 편의점과 손잡고 케이크 등 디저트류를 내놨었죠. 과거에 비해 각 사업에 힘을 주는 작업이 매우 빨라지고 있다는 것을 알 수 있습니다.

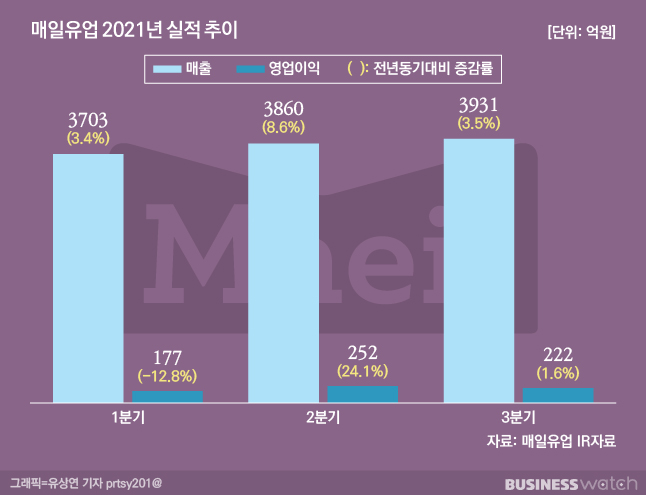

매일유업의 이런 모습은 그간의 움직임을 감안하면 다소 의아해 보입니다. 매일유업은 유업계에서 유일하게 성장을 이어가고 있는 곳입니다. 지난 3분기 연결 기준 매출 3931억원, 영업이익 222억원을 기록했습니다. 각각 전년 대비 1.6%, 3.5% 증가했습니다. 라이벌 남양유업, 빙그레의 실적이 부진한 가운데에서도 '나 홀로 성장'에 성공했습니다. 심지어 남양유업은 3분기 230억원의 영업손실을 냈습니다.

이 격차는 앞으로도 벌어질 가능성이 높습니다. 우유·분유는 시장 구조가 안정적입니다. 소비자의 브랜드 충성도가 높은 곳입니다. 게다가 최대 라이벌인 남양유업은 현재 최악의 상황입니다. 불가리스 사태와 매각을 둘러싼 분쟁으로 곤욕을 치르고 있습니다. 빙그레는 가공유·아이스크림·발효유가 중심입니다. '전면전'의 대상은 아닙니다. 매일유업은 남양유업의 파이만 흡수해도 안정적인 성장을 기대할 수 있습니다.

그렇다면 매일유업은 왜 이렇게 바삐 움직이는 걸까요. 그 이유는 시장의 미래가 불투명해서입니다. 우유 시장은 아직 성장 중입니다. 농수산식품유통공사에 따르면 지난해 국내 우유 시장의 규모는 3조1000억원이었습니다. 지난 5년간 평균 1.7%씩 성장했습니다. 하지만 미래는 그다지 밝지 않습니다. 잠재적 핵심 소비자인 영유아와 저연령층이 감소하고 있습니다. 여기에 고가 제품 선호 트렌드에 힘입어 해외 프리미엄 유제품들의 영향력도 조금씩 커지고 있죠.

반면 매일유업이 새롭게 점찍은 시장은 우유 시장보다 성장 가능성이 높습니다. 업계는 올해 국내 단백질 식품 시장 규모가 3400억원에 달할 것으로 예상합니다. 불과 3년만에 4배 이상 커졌습니다. 베이커리 시장도 마찬가지입니다. 유로모니니터에 따르면 2015년 3조7300억원대였던 베이커리 시장은 지난해 4조3000억원 수준으로 성장했습니다. 오는 2023년에는 4조5000억원을 넘어설 것이라는 전망도 있습니다.

매일유업은 이 점을 눈여겨 봤습니다. 유제품 전문 기업을 넘어 전 연령을 아우르는 '식품 기업'으로 변신하겠다는 구상이죠. 영유아 인구 감소는 매일유업에게 악재입니다. 올해 신생아 수부터 30만명을 밑돌아 역대 최저 기록을 다시 쓸 것으로 전망됩니다. 이런 상황에서 유제품에만 집중한다면 미래를 기대하기 어렵습니다. 때문에 하루라도 빨리 새로운 시장을 개척해야 합니다.

게다가 시장 경쟁강도도 높아지고 있습니다. 단백질 식품 시장은 이미 식품업계의 '블루오션'입니다. 오리온, 동원F&B, hy 등 굵직한 라이벌들이 눈독을 들이고 있죠. 베이커리 시장은 이미 '레드 오션'이나 마찬가지입니다. 이런 상황에서 신사업을 성장시키려면 '효율성'과 '전문성'이 필요합니다. 매일유업의 한 사업부에 불과한 구조로는 경쟁하기가 어렵습니다. 이것이 매일유업이 굳이 건강기능식품과 베이커리를 빠르게 분사한 이유입니다.

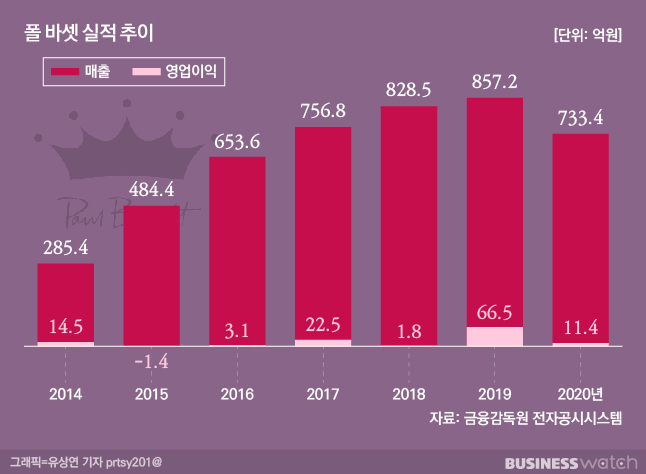

미래는 어떨까요. 지금까지 매일유업은 의사 결정 속도가 느린 대신 '밀어주는 사업'에서는 꾸준히 성과를 냈습니다. 폴 바셋이 대표적입니다. 분사 직후였던 2014년 285억원 수준이었던 폴 바셋의 매출은 2019년 857억원까지 늘었습니다. 지난해 코로나19로 다소 부진했지만 영업이익을 꾸준히 내는 '알짜'로 성장했죠. 상하목장, 바리스타룰스, 아몬드 브리즈 등 제품은 유가공 사업 매출 감소를 메우고도 남는 제품으로 자리잡았습니다.

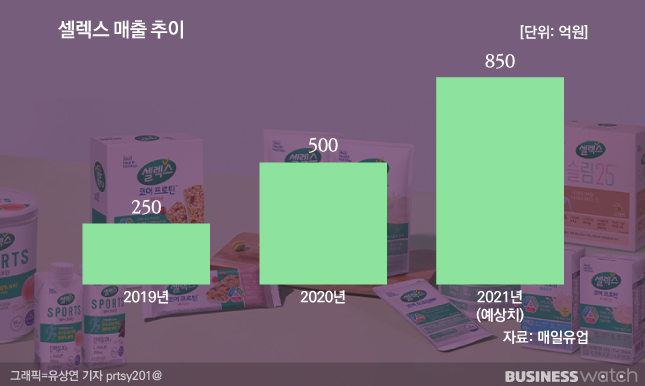

단백질 식품과 베이커리 사업은 이들 브랜드·제품 론칭 때보다 상황이 좋습니다. 이미 '기반'을 갖추고 있어서입니다. 셀렉스는 론칭 3년만에 매출 850억원 수준의 브랜드로 성장했습니다. 베이커리 사업은 전국 100여 개의 폴 바셋 매장을 유통망으로 활용할 수 있습니다. 또 매일유업은 서울 성수동의 프리미엄 식빵 전문점 '밀도'를 운영하는 더베이커스의 지분 35.7%를 인수한 바 있습니다. 폴 바셋과 시너지를 내 프리미엄 디저트 시장을 공략해 볼 만 합니다.

물론 성공을 장담하기는 이릅니다. 셀렉스가 단백질 식품 시장을 선도하고는 있지만 후발 주자도 만만치 않습니다. hy, 동원F&B 등은 고단백 유제품 제조 노하우가 충분합니다. 닥터유 에너지바를 만들어낸 오리온도 단백질에 일가견이 있죠. 시장 형성기인 만큼 얼마든지 뒤집힐 수 있습니다. 베이커리 사업은 셀렉스 수준의 빠른 성장을 기대하기 어렵고요. 자칫하면 매각된 와인 전문 자회사 '레뱅드매일'의 전철을 밟을 수도 있습니다.

그럼에도 매일유업의 변신은 계속될 것으로 보입니다. 과거보다 빨라진 의사 결정 시스템을 바탕으로, 더욱 다양한 분야로 포트폴리오를 넓힐 것으로 보입니다. 일정 부분 안정성을 포기하는 대신 혁신에 집중하는 셈입니다. 매일유업의 이런 도전은 내실을 좀 더 튼튼하게 만들어 줄 겁니다. 10년 후 우리가 만나게 될 매일유업은 어떤 모습일까요. 적어도 우유·분유 전문 기업은 아닐 가능성이 더 높아 보입니다.