편의점업계의 1, 2위 경쟁이 치열해지고 있다. BGF리테일은 코로나19 이전 GS25와 1조원 가까이 차이나던 매출 격차를 올 상반기 1000억원대까지 줄이는 데 성공했다. 2019년 GS25에 잠시 내줬던 '점포 수 1위' 타이틀도 가져왔다. 편의점 본업, 특히 핵심 경쟁력인 신선식품 강화에 주력한 것이 주효했다.

GS리테일은 우월한 자금력을 바탕으로 다양한 사업에 발을 뻗어 온 확장 전략이 단기적 실적 개선에 부담이 되는 모양새다. 다만 중장기적으로는 쿠캣과 요기요, 어바웃펫 등 최근 잇따라 인수한 기업들의 성장세가 기대된다. 신사업이 편의점업과 시너지를 낸다면 경쟁력 강화에 보탬이 될 수 있다는 전망이다.

"진짜 1위 보인다"

CU는 전신인 훼미리마트 시절부터 늘 '점포 수 기준 1위'를 유지해 왔다. 20년 넘게 운영해 왔던 친숙한 '훼미리마트' 간판을 떼고 생소한 'CU' 브랜드를 선보인 2012년 신규 출점을 거의 하지 못하면서 추격을 허용했지만 선두를 내주지는 않았다. 수도권 점포 비중이 높은 GS25에 비해 전국 각지에 고루 점포가 분포돼 있다는 것도 'CU가 많다'는 인식을 갖게하는데 도움이 됐다.

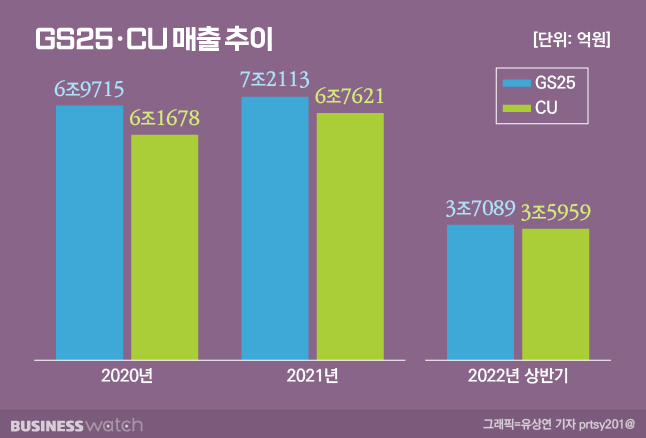

하지만 CU는 늘 '반쪽 1위'였다. 매출에서는 GS25를 이겨본 적이 없다. GS25에 비해 점포 수가 많았지만 매출은 늘 1조원 가량 적었다. 이는 점포당 매출에서 큰 차이가 있었다는 의미다. 실제 공정거래위원회 가맹사업정보제공시스템에 따르면 2019년 CU의 점포당 매출은 5억8991만원으로 GS26의 6억6523만원보다 10% 이상 적었다.

하지만 2020년 찾아온 코로나19가 추격의 발판이 됐다. 사회적 거리두기와 대형마트 등 경쟁자들의 영업 중단이 이어지면서 편의점은 오프라인 유통의 중심지로 떠올랐다. 기존 편의점의 주 고객층인 1020 세대는 물론 40대와 50대도 편의점을 찾기 시작했다. 편의점들도 경쟁사에서 만나볼 수 없는 자체브랜드(PB) 제품과 단독 출시 제품을 앞세워 소비자들을 끌어들였다. 특히 CU는 곰표 밀맥주 등 히트 상품을 잇따라 선보이며 승승장구했다.

결국 CU는 2020년 매출 6조원을 돌파하며 GS25와의 격차를 8000억원대로 줄였다. 이어 지난해에는 4000억원대까지 좁히더니 올 상반기엔 격차를 1100억원까지 줄였다. 분기 매출이 2조원에 가까운 만큼 1000억원대 매출 격차는 GS25의 매출을 따라잡을 날이 얼마 남지 않았다는 것을 의미한다. 영업이익은 상반기에 이미 CU가 뒤집었다.

한 우물 VS 다각화

BGF리테일이 거의 모든 역량을 편의점업에만 쏟고 있는 반면 GS리테일은 다양한 사업을 통해 '분산 투자'에 나서고 있다. 이 차이가 코로나19라는 돌발상황에서 두 업체간 차이를 만들어 냈다는 분석이다.

BGF리테일은 지난 4월 온라인 식품 판매 자회사 헬로네이처 사업을 중단했다. 헬로네이처는 밀키트와 신선식품 등을 새벽배송으로 판매하는 온라인몰이다. 지난해에만 271억원의 손실을 내며 8년 연속 적자를 기록하자 결국 사업을 접기로 했다. BGF리테일은 헬로네이처의 프리미엄 신선식품 관리 노하우와 상품 개발 역량을 편의점업과 결합할 계획이다.

BGF리테일은 헬로네이처 사업을 접으면서 편의점에 역량을 집중할 수 있게 됐다. BGF리테일이 보유한 계열사 4곳(BGF로지스·BGF푸드·씨펙스로지스틱·BGF휴먼넷)은 모두 편의점을 위한 물류·네트워크 기업들이다. 사실상 편의점 단일사업 기업인 셈이다.

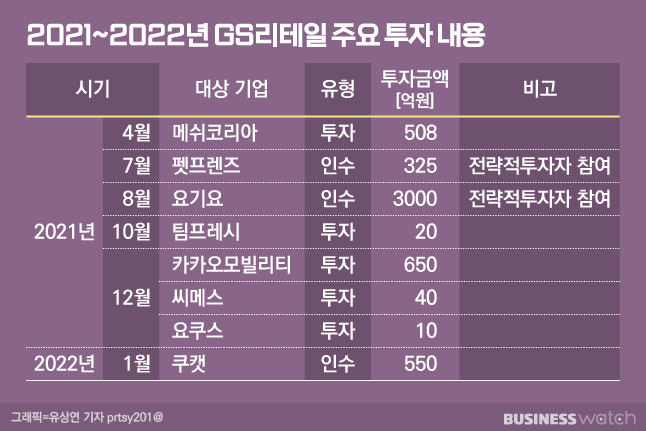

반면 GS리테일은 한 손으로 꼽기 어려울 만큼 많은 사업을 진행하고 있다. 전체 매출의 70%를 차지하는 편의점을 비롯해 SSM, 개발업, 호텔, 홈쇼핑, 텐바이텐 등을 운영하고 있다. 이밖에도 반려동물용품 플랫폼인 어바웃펫과 펫프렌즈, 간편식 전문몰 쿠캣, 배달앱 요기요를 운영하는 딜리버리히어로를 잇따라 인수했다. 또 배달대행업체 부릉의 운영사인 메쉬코리아, 카카오모빌리티 등에도 지분 투자를 진행했다. 온전히 편의점에만 집중할 수 없는 구조다.

사업 분야가 많다보니 통합 작업에도 시간이 오래 걸리고 있다. 올해 상반기 출시 예정이었던 통합앱 '우리동네 GS'는 아직 론칭 일정을 잡지 못했다. 이커머스 통합앱 '마켓포'도 신통치 않다.

빛 볼 날 올까

GS리테일의 실적 악화는 이런 '편의점 외 사업'의 영향도 컸다. GS리테일이 인수한 어바웃펫은 140억원, 쿠캣도 102억원의 손실을 기록했다. 그 결과 GS리테일은 편의점·슈퍼마켓·개발·홈쇼핑·호텔을 제외한 기타 사업에서만 1294억원의 적자를 기록했다. 500억원 이상을 투자한 메쉬코리아도 지난해 367억원의 손실을 내는 등 보탬이 되지 못했다.

다만 향후 각 사업부문이 자리를 잡아 시너지를 내면 GS리테일의 '융합 커머스' 전략이 빛을 발할 수 있다는 전망도 있다. GS리테일은 통합 법인 출범 당시 2025년까지 거래액 25조원을 달성하겠다는 목표를 내놨다. 1만5000여 개 소매점 인프라와 배송 노하우를 결합하고 신선·가공식품 역량을 홈쇼핑, 이커머스 등 디지털 판매 채널과 연계해 시너지를 낸다는 계획이다.

상반기에 선보인 즉시 장보기 서비스 '요마트'가 대표적이다. 전국 350여 개 점포를 보유한 GS더프레시를 도심형 물류센터(MFC)로 삼고 요기요의 배달 역량과 결합해 업계 유일의 전국 단위 배송망을 갖췄다.

반려동물 사업 역시 기대되는 분야다. 반려동물사업은 향후 성장성이 높은 미래산업으로 꼽힌다. 농촌경제연구원은 반려동물 시장 규모가 2020년 3조7000억원에서 2027년 6조원을 넘어설 것으로 봤다. GS리테일이 투자 중인 반려동물 사업이 궤도에 올라서면 1030이 주 고객층인 편의점과의 시너지가 클 것이란 전망이다.

업계 관계자는 "편의점사업만 놓고 보면 올해 1위가 바뀐다고 해도 이상하지 않을 것"이라면서도 "GS리테일의 적극적인 투자가 중장기적으로 어떤 성과를 낼 지 지켜봐야 할 것"이라고 말했다.